:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/HYLAKOTW2FDEFKC3NIKRI6KKQY.jpg)

FREDDY CASTRO

Cuidados intensivos para el seguro de las AFP

Una serie de factores, incluidas algunas decisiones de magistrados y jueces, están cerca de darle una estocada final al seguro previsional.

Encuentra aquí lo último en Semana

Julián Rojas (34 años) y Constanza Vargas (36 años) llevaban siete años de matrimonio. Eran una familia de mente abierta, mientras Constanza tenía un empleo formal (hacía aportes a la seguridad social), Julián estaba en casa cuidando a Andrés, su hijo de un año. Las cosas iban bien hasta que la muerte sorprendió a Constanza.

Ellos no lo sabían, pero existe un mecanismo de protección en el caso de invalidez, total o parcial, o fallecimiento de los cotizantes que aún no se han pensionado. Julián se sorprendió cuando lo contactaron del fondo de pensiones y le informaron que era beneficiario al ser el sobreviviente de Constanza, quien cotizó a su fondo por diez años. Había descubierto la existencia del seguro previsional. Un esquema en el que las AFP adquirieren un seguro, con una aseguradora, para sus afiliados.

Sin entrar en detalles técnicos, dado que Julián tenía más de 30 años, desde ese momento y hasta su muerte recibirá una pensión. Asimismo, Andrés dispondrá de la mitad de la misma hasta los 18 años, o hasta los 25 si continúa estudiando. Afortunados ellos porque Constanza era una empleada formal.

Pocos se preguntan por el origen de los recursos que se le girarán a Julián por los próximos años.

Debe leer: Algo muy grave puede pasar con su pensión

El seguro previsional

Un trabajador destina el 16% de su ingreso al fondo de pensiones, distribuidos entre lo que se queda en su cuenta individual (11,5%), el Fondo de Garantía de Pensión Mínima (1,5%) y 3% va para la comisión de la administradora y el pago de la prima del seguro previsional. El tamaño del último concepto sugiere que las AFP se llevan casi el 20% de nuestro ahorro. Eso es falso, la mayor parte de ese recaudo queda en manos de una aseguradora, no del fondo.

Pese a lo anterior, el esquema está en cuidados intensivos.

Le podría interesar: ¿Qué hacemos con los pensionados que siguen trabajando?

Un ramo en crisis

Cuando se estructura un contrato de seguro se define la cobertura, las exclusiones y los beneficiarios. Con esta información la aseguradora mide el riesgo con el que se establece el valor de la prima. Como en cualquier seguro, es más costoso tener una mayor cobertura o estar más expuesto al riesgo.

En este caso existe incertidumbre sobre todos los componentes. Las razones son varias. Una de ellas es el aumento en la expectativa de vida que hace más oneroso el seguro. Volviendo al ejemplo inicial, Julián vivirá más años de los que vivieron sus abuelos y padres.

Pero lo más grave es el activismo judicial de magistrados y jueces. En términos coloquiales, ellos hacen que se terminé pagando un BMW cuando se tenía asegurado un Twingo. En otra columna mencionaba la extensión de los sobrevivientes a la “familia ampliada” (sentencia T-074/2016), es decir que si Constanza y Julián Rojas hubiesen ayudado con la crianza de un vecino, él podría ser beneficiario de la pensión de sobrevivencia.

Lo absurdo es que no es el único fallo de la Corte Constitucional en los últimos años (ver cuadro). Al paso que vamos, la Corte Constitucional considerará a las mascotas como beneficiarias de una pensión.

Otros problemas están asociados a la imprescriptibilidad del seguro (en 30 años pueden surgir reclamaciones de eventos de hoy), la baja oferta de instrumentos financieros de largo plazo y el impredecible cambio de beneficiarios.

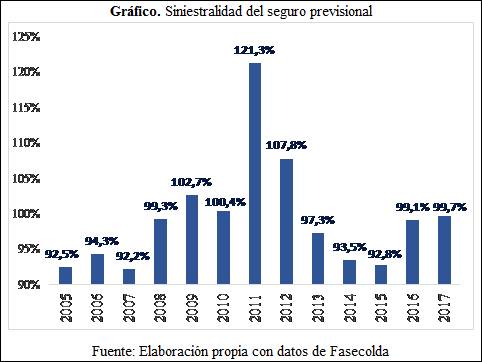

Estos escenarios aumentaron los costos, al punto que los datos contables de 2011 revelan que se llegaron a pagar 121,3 pesos en siniestros por cada 100 pesos de prima (Ver gráfico). Es claro que el previsional es insostenible. Como resultado se generan dos efectos en un ambiente de controversia entre aseguradoras y AFP. El primero es una tendencia creciente en el valor de este seguro. El segundo es el constante retiro de aseguradoras de este ramo. Esto ha hecho que, en algunas ocasiones, los fondos de pensiones hayan tenido que asumir funciones de aseguradora, contribuyendo con recursos de su patrimonio para asegurar a sus afiliados. Las dos vías son indeseables.

Contenido relacionado: ¿Ha sido engañado por su fondo de pensiones?

Propuestas

Para coger el toro por los cuernos, comparto elementos que se podrían debatir en una reforma pensional:

- Ya es hora de separar el valor de la comisión de las AFP y el seguro previsional.

- La cobertura de sobrevivencia se podría convertir en una renta temporal por diez años para el cónyuge o compañero permanente, si este tiene menos de 50 años. Julián no debería recibir una pensión de por vida, él tiene tiempo de reintegrarse al mercado laboral y ahorrar para su vejez.

- El seguro previsional debe estar limitado a la vigencia en que la aseguradora tiene la cobertura.

- Los magistrados y jueces deben ser parte de la solución y no otro problema. Al paso que vamos terminaremos discutiendo cada reforma en las Cortes y no en el Congreso.

- El régimen de prima media también necesita un esquema de aseguramiento que no dependa exclusivamente de nuestros impuestos.

- Insisto, se requiere ensanchar la cultura de ahorro y trabajar por la formalización.

- Es imperativo hacerles seguimiento a los profesionales que participan de los procesos de calificación de invalidez.

No podemos seguir aplazando discusiones importantes.