:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/TJS7PQ7TIBFA5D2Q6U4JDXQQZE.jpg)

OPINIÓN ONLINE

Consecuencias del rebote en los precios en el petróleo

A pesar del rebote en los precios de las materias primas el problema estructural en los mercados emergentes no ha terminado. La consecuencia más importante de dicho rebote es la sorpresiva creación de presiones inflacionarias en EE.UU, Europa y Japón.

Encuentra aquí lo último en Semana

En la columna de Enero del 2016 “Las materias primas la burbuja del pánico” mostramos que existía una gran probabilidad de corrección en el precio de las materias primas. Desde esa fecha, el petróleo pasó de niveles de US$28 el barril a niveles alrededor de US$40. Lo mismo ha pasado con el precio de varias materias primas en especial el oro y la plata.

En esta ocasión, más allá de enfocarnos en la oportunidad táctica, queremos enfocarnos en las consecuencias inflacionarias de dicho rebote y en la continuación de las fuerzas estructurales que impulsan un dólar fuerte respecto a las monedas de los países emergentes.

Los mercados emergentes siguen en problemas

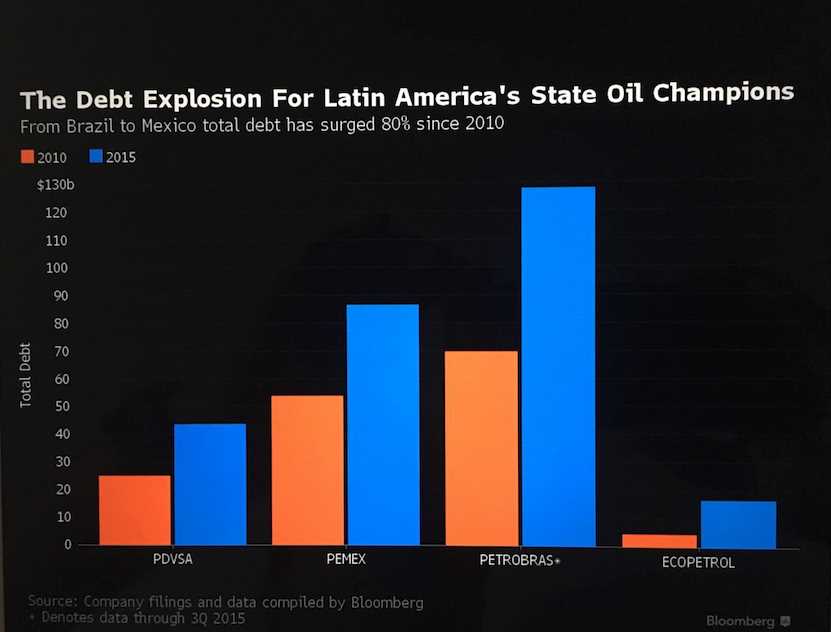

Si bien el rebote en las materias primas alivia a algunos países emergentes, aún no alcanza los precios de equilibrio equivalentes al gasto fiscal. Las compañías productoras de commodities continúan aumentando su nivel de deuda en dólares y por ende incrementando su vulnerabilidad a una futura subida en el precio del dólar. La Figura 1 muestra el aumento en el endeudamiento de las compañías productoras de petróleo más grandes en Latinoamérica desde el 2010.

Figura 1: Explosión de deuda en la compañías respaldadas por el estado en Latinoamérica

Fuente: Bloomberg, análisis Macrowise

Por otro lado, el rebote del precio del petróleo afecta a países como Sur Corea, Singapur y Taiwán. Estos países son importadores netos de energía. Esta dinámica traslada los problemas de los países exportadores de materias primas a los países emergentes de Asia.

Dichas economías ya han sufrido un impacto negativo en sus exportaciones a causa de la devaluación del 40% del yen japonés respecto al won coreano, el dólar de Singapur y el dólar de Taiwán.

La inflación va a ser la sorpresa en los países desarrollados

La mayor preocupación de los bancos centrales de los países desarrollados es la presión deflacionaria. Por esto, la FED no ha subido agresivamente las tasas de interés. El ECB y el banco central de Japón han adoptado políticas expansivas más agresivas como las tasas de interés negativas.

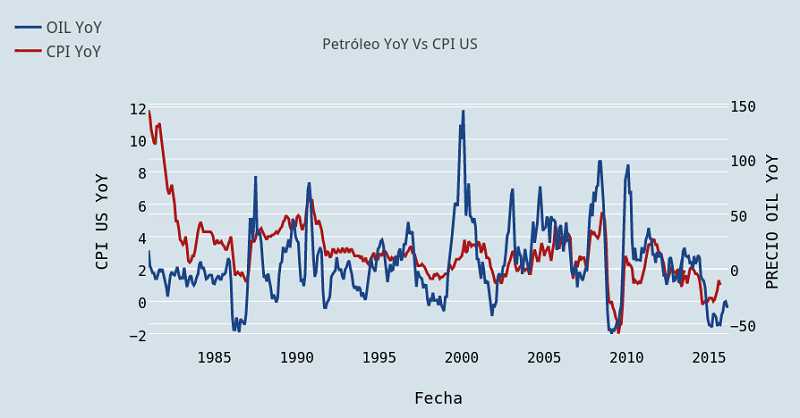

Figura 2: Precio del petróleo YoY contrastado con la inflación en EEUU (CPI)

Fuente: Bloomberg, análisis Macrowise

Sin embargo, la Figura 2 muestra que históricamente las correcciones en el precio del petróleo después de una fuerte caída (mayor al 40%) podrían generar un incremento de la inflación año a año del orden del 4% en dólares.

La política monetaria ultra expansiva está totalmente en contravía a una economía con signos de inflación. La renta fija sería el activo más afectado frente a un aumento sorpresivo en la inflación. En especial en Europa y Japón.

El riesgo más importante de esta clase de activo es la liquidez. Muchas posiciones en renta fija son apalancadas. Además, debido a la nueva regulación financiera los bancos no pueden sostener inventarios de deuda, lo que hace imposible que actúen como creadores de mercado.

El oro y la plata continúan siendo activos que responden muy bien tanto a los riesgo inflacionarios de corto plazo como a los problemas de liquidez en los activos de renta fija.