:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2SUB6U7MLZEBLPG7POJC5YOIL4.jpg)

GREGORIO GANDINI

Cartera de los bancos: Más allá de las tasas

El estado de la cartera de los bancos es un indicador clave, ya que permite evaluar no solo a estos intermediarios sino a la economía en general. Esta semana voy a explorar cuál es el papel de los bancos dentro de la economía y qué indica la evolución de la cartera sobre la economía como un todo.

Encuentra aquí lo último en Semana

En términos simples, la principal función de los bancos es ayudar a alocar recursos de los agentes superavitarios de la economía a los deficitarios. Esta labor hace que los bancos sean piezas claves en la economía ya que permiten el acceso a capital, tanto a consumidores como a empresas, afectando así dinámicas de consumo, inversión, exportaciones e importaciones, en resumidas cuentas, el flujo de capitales que permiten las entidades financieras, es el aceite para el motor de la economía

Del autor puede leer: Acabando con el consumo

Visite: El CDS spread: otra forma de ver el riesgo

El grafico 1 muestra cómo es que los bancos permiten el flujo de capitales. Si pensamos en términos de una economía donde solo existen hogares y empresas, los hogares cuentan con un ingreso disponible, es decir aquel que le queda después de pagar impuestos y con ese pueden decidir entre consumir y ahorrar, así una vez que consumen, esos excedentes los ahorran y son colocados en los bancos que les pagan una tasa de interés de captación.

Es aquí cuando los bancos juegan un papel clave, ya que otros consumidores o empresas que necesitan recursos se acercan a ellos a solicitar préstamos, los cuales son otorgados a una tasa de interés llamada de colocación. La ganancia para los bancos viene dada por la diferencia entre la tasa de captación que pagan y la de colocación que reciben, a esta diferencia se le conoce como el margen de intermediación.

Cartera de los bancos

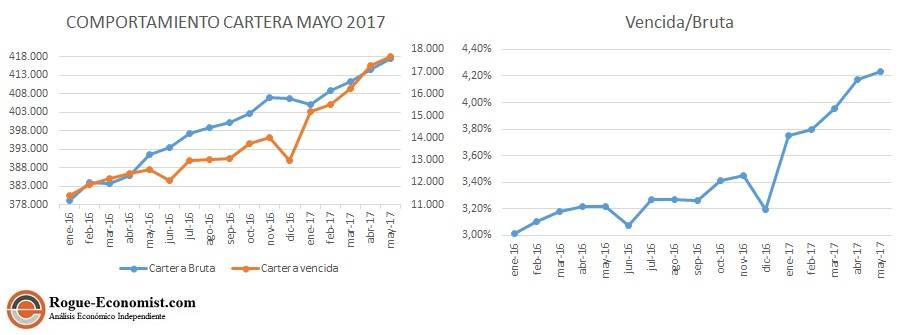

Entendiendo la importancia estratégica de los bancos en la economía, es importante detectar el riesgo al que se enfrentan y un aspecto fundamental es entender que, ya que el negocio de los bancos es prestar dinero, una de las métricas más importantes viene dada por el riesgo de crédito, pues si le dejan de pagar su condición financiera se deteriora. De acuerdo con la Superfinanciera, la cartera de créditos vencida es el monto de la cartera bruta que se encuentra en mora de pagos, así que utilizando este indicador y el monto de la cartera bruta total en el gráfico 2 se puede se ver la evolución de estas medidas (En miles de millones de pesos), para los establecimientos de crédito.

Grafico 2. Elaboración propia. Información tomada del informe de evolución de la cartera de crédito Superfinanciera.

De acuerdo con las cifras publicadas por la Superfinanciera la cartera bruta de los establecimientos de crédito para mayo del 2017, fue de $417 billones lo que presentó un aumento de 0,74% frente al dato de abril que tuvo un registro $414,5 billones. Por su parte, la cartera vencida fue de $17,6 billones y creció 2,35% respecto a $17,2 billones del registro anterior, vale la pena mencionar que la cartera vencida a mayo representó un 4,24% del total de la cartera.

Sin duda uno de los hechos más relevante en este año ha sido el comportamiento de la cartera vencida que ha aumentado alrededor de 36%, desde un valor de $12,9 billones a $17,6 billones, esto muestra sin lugar a dudas un deterioro en ese indicador, que ha mantenido desde enero de 2016 una tendencia creciente. En la derecha del gráfico 2 se puede ver el comportamiento de la cartera vencida como parte de la cartera total y se puede ver un crecimiento desde diciembre de 2016 cuando fue de 3,19% hasta mayo de 2017 con un 4,24%, la razón por la que me parece relevante este gráfico es que muestra como si bien tanto la cartera bruta como la vencida tiene una creciente, la vencida exhibe una mayor dinámica y por tanto cada vez pesa más.

Lo anterior implica que, si bien las entidades financieras continúan prestando más, su cartera se ha estado deteriorando más rápido en lo que va de 2017 ya que la gráfica no solo muestra un aumento en la participación de la cartera vencida, sino un cambio de tendencia a una creciente en 2017.

Los créditos y el crecimiento

En una columna anterior, hablé de la tasa de interés real como una variable clave para evaluar la transmisión de las reducciones en la tasa de intervención del Banco de la República, en el sistema financiero y por ende en el consumo, pero no solo es posible verlo a través de las tasas, también a través del comportamiento de la cartera de consumo. (ver también este link)

Para el periodo comprendido entre enero y mayo de 2017 la cartera de consumo creció en 3,29%, mientras para el mismo periodo de 2016 este crecimiento fue de 3,74%, esto implica que la cartera creció más en términos relativos entre enero y mayo de 2016 que era un momento en el cual el Banco de la República estaba concentrado en reducir la inflación y por tanto aumentaba tasas, que en lo que va de 2017 donde la tasa de intervención ha pasado de 7,50% a 5,50%.

Le puede interesar: Deuda pública en Colombia

Lo anterior no quiere decir necesariamente que la política de tasas del banco no esté funcionando, pero sí es el resultado lógico de una tasa de interés real en altos niveles, por eso las declaraciones del ministro Cárdenas en la rueda de prensa de la última reunión de la Junta Directiva se enfocaron en una revisión a la baja de la tasa de usura por parte de la Superfinanciera.

Pero la pregunta después de esto, en términos de riesgo es: ¿Vale la pena aumentar el monto de una cartera que se está deteriorando? Creo que el deterioro de la cartera es una señal importante, que nos remite al ingreso de los hogares, ya que, si la gente está dejando de pagar, es porque sus ingresos están disminuyendo y esa señal debe llevar la discusión más allá de las tasas y evaluar cuál es la razón real de este aumento en el deterioro de la cartera en lo que va de 2017.