:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/TPYZ6RIFWNFNXF6MDYX7EWD56M.jpg)

GREGORIO GANDINI

Caída de la producción industrial en Alemania: ¿perdiendo los refugios?

Si bien en mi columna anterior hablé de 5 temas claves a seguir en 2019 creo que esta semana vale la pena incluir uno más: el crecimiento de la economía alemana. Su último dato de producción industrial para noviembre ha puesto a revisar a más de uno la probabilidad de una recesión.

Encuentra aquí lo último en Semana

Parece ser que los temores de posibles recesiones en 2019 no se presentan solo en Estados Unidos; Alemania podría no estar inmune a este efecto y la publicación del dato de producción industrial para noviembre ha dado más impulso a la visión pesimista de los mercados.

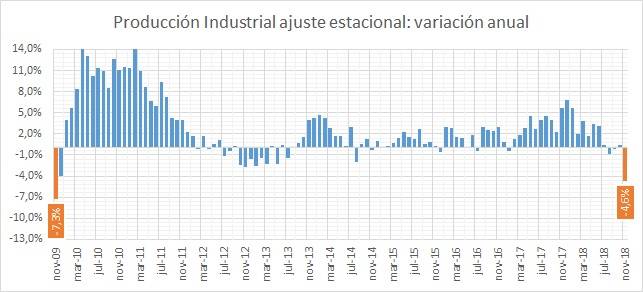

En la gráfica se puede ver que el indicador presentó una reducción de 4,6% en su tasa anual, es decir, frente a noviembre de 2017, pero más diciente es que esta caída solo fue peor en noviembre de 2009 cuando marco -7.3%, teniendo en cuenta claro está que este periodo corresponde todavía al coletazo de la crisis de 2008. Decir que este dato tomó por sorpresa a los analistas sería subestimar su efecto, ya que en términos de variaciones mensuales el mercado esperaba un crecimiento de 0,3% y lo que obtuvo fue una caída por 1,9%.

De acuerdo a los datos publicado por la oficina federal de estadísticas de Alemania, las pérdidas fueron lideradas por el sector Químico y Farmacéutico que registró una reducción mensual de 11,92%, seguido por Fabricación de Maquinaria y Equipo con -4.15% mensual y Automotriz con -1.81%. Por su parte los sectores Acereros y Textil presentaron aumentos en su producción con tasa mensuales de 3,15% y 1,01% respectivamente.

Le puede interesar: 2019, reorganizando el rompecabezas

Pero este no fue el único indicador que presentó una caída para el mes de noviembre: de forma relacionada, las órdenes de compra a las fabricas presentaron una caída mensual de 1,0% frente a una expectativa -0,2%.

La pregunta que queda rondando es: ¿por qué al mercado le preocupa tanto el dato de producción industrial? Pues porque se considera una variable que permite predecir en cierta medida el comportamiento de Producto Interno Bruto, por lo que una sorpresa a la baja de la magnitud que se presentó en noviembre lleva a los analistas a pensar que el dato de crecimiento para el último trimestre de 2018 se verá afectado severamente a la baja por este comportamiento. Si bien al momento de escribir esta columna el dato preliminar de crecimiento para el 2018 no se había publicado, la expectativa estaba en una cifra de 1,6%, marcando una reducción importante frente a 2017 que tuvo 2,2%.

Alemania el motor de Europa

Pero como siempre en los mercados de capitales, el efecto no es solamente el que se ve a simple vista, y no es más cierto esto que en la Unión Europea, ya que Alemania se ha establecido como su gran motor económico, por encima de Francia e Italia las otras dos grandes economías de la región. Vale la pena mencionar que de acuerdo a la expectativa estas tres economías mostrarán desaceleraciones en su crecimiento económico de 2018 y de acuerdo a cifras de Bloomberg, la tasa de crecimiento esperada para 2018 de la Unión es de 2,0% lo que implica una reducción frente a 2017 que marcó 2,5%. Adicionalmente desde mayo se ha venido reduciendo dicha expectativa que en ese momento era de 2,3% por lo que un golpe mayor a lo esperado en las cifras de crecimiento alemán, podrían precipitar un aumento en el pesimismo afectando a la baja las proyecciones para este año que de por sí mostraban una desaceleración al estar en 1,8%.

Le sugerimos: ¿Para qué nos sirven los índices bursátiles?

Es importante entender que esta desaceleración alemana no está desconectada de la incertidumbre asociada al Brexit, así como con las últimas medidas de China, que mostraron pérdida de dinamismo en algunos sectores, esto sin contar las tensiones derivadas del shutdown del gobierno en Estados Unidos.

¿Pero si Alemania una de las economías más sólidas de los últimos años está perdiendo el ritmo esto querría decir que el mercado quedándose sin activos que sirvan como refugio? Lo cierto es que hasta ahora el oro ha aumentado de precio, los bonos del tesoros y bonos alemanes de 10 años han reducido sus tasas lo que muestra un aumento de demanda de este tipo de activos y a los agentes buscando refugio en los mismos lugares usuales ante un mercado cada vez más incierto.

Pero de seguir esta coyuntura no solo en Alemania sino en el mundo es probable que, al menos en lo que a los bonos públicos se refiere, la demanda empiece a deteriorarse ya que se perciben cada vez más riesgosos emisores considerados antes muy seguros como Estados Unidos y la misma Alemania. Así que será muy interesante ver que nuevas alternativas de manejo de riesgo y cuáles serán los nuevos activos refugios que emerjan de este nuevo panorama mundial.

Lea también: Powell XI, Trump y la alineación planetaria