:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/BNMQDPOOJBG4FC4PG4ILJWJYNQ.jpg)

OPINIÓN

El futuro de la reforma pensional

No existe un momento adecuado, en cuanto a lo político, para presentar una reforma pensional; ciertamente la coyuntura colombiana y la polarización en el país no se prestan para una propuesta de ese estilo. El debate frente a la reforma pensional ha sido pobre y carente de argumentos. No favorece la complejidad del tema ni el oportunismo político que está dispuesto a dejar de lado las consideraciones técnicas y presupuestales que supone una reforma pensional, enfocándose en cambio en las consideraciones políticas. Un análisis de Andrea Trujillo, Consultora de Colombia Risk Analysis

Encuentra aquí lo último en Semana

Desde Colombia Risk Analysis se analizaron las distintas propuestas de reforma pensional y sus implicaciones políticas. Este informe se escribe durante el fragor del Paro Nacional y en medio de la discusión de la Ley de Crecimiento Económico, que seguramente será aprobada en debates antes de finalizar el año.

COYUNTURA

El futuro de la reforma pensional es cada vez más confuso. Las prioridades políticas y de agenda legislativa del gobierno cambiaron en respuesta a la decisión de la Corte Constitucional de declarar inexequible la Ley de Financiamiento y al paro nacional que inició el 21 de noviembre. Han pasado a segundo plano la reforma pensional o como la ha llamado la actual administración: Reforma de Protección de la Vejez, la reforma laboral y la reforma de mercado de valores. La prioridad del gobierno es lograr la aprobación de la “Ley para la Promoción del Crecimiento Económico” antes de que termine el año y buscar una salida a la situación generada a raíz del paro nacional.

El paro nacional puso en evidencia la inconformidad de la ciudadanía con la forma en la que se está gobernando el país. La creciente clase media, que exige más bienes y servicios al Estado, ha sido el motor de las tensiones de las últimas semanas. El gobierno, inicialmente rechazó y descalificó la protesta, pero a medida que pasaron los días y continuaban las manifestaciones en las calles, decidió escuchar a los diferentes sectores e instalar una mesa de diálogo nacional para discutir seis grandes temas. Por su parte, el Comité Nacional del Paro presentó trece propuestas concretas, incluyendo la propuesta sobre reforma pensional, y luego se retiró de la mesa de negociación porque no estuvo de acuerdo con que el Presidente Duque estableciera unilateralmente los temas de discusión, ni que invitaran a más participantes a la mesa de diálogo. Según varios analistas, el diálogo nacional todavía no parece tener un rumbo claro, lo que precipitaría la llegada al punto de inflexión, como sucedió en Chile hace ya varias semanas.

En Chile, los ciudadanos siguen protestando por la desigualdad económica, la desconfianza hacia sus políticos y por una mayor justicia social. Su sistema de pensiones también hace parte de los motivos de la protesta. Según varios analistas el sistema chileno no es socialmente sostenible. Este sistema se basa principalmente en el ahorro individual administrado por fondos de pensiones (AFPs) privados; bajo este sistema el 80% de los pensionados de ese país recibe una pensión inferior al salario mínimo. Las protestas en Chile ya tuvieron algunas victorias. Recientemente el Gobierno Chileno presentó al Congreso un proyecto destinado a aumentar el 50% en las pensiones solidarias y el Congreso aprobó una ley por medio de la cual se reduce el 50% del salario de congresistas, ministros, gobernadores, entre otros. En Colombia se vive una suerte de “efecto contagio” de las protestas chilenas; seguramente los organizadores del paro en Colombia querrán ver que al igual que en Chile, se apliquen este tipo de concesiones.

Los ciudadanos colombianos marcharon por muchas razones, incluida una supuesta reforma pensional que aún no ha sido presentada al Congreso y cuyo texto se desconoce. El Presidente Duque negó enfáticamente que el gobierno estuviera preparando un proyecto de reforma y reiteró que dicho proyecto sólo sería presentado al Congreso luego de ser aprobado en la mesa de concertación de políticas laborales y salarial en la que tienen asiento los gremios, sindicatos y el gobierno nacional. Sin embargo, a principios de este año, el gobierno creó la Comisión de Reforma de Protección de la Vejez con funcionarios del Ministerio de Hacienda, Ministerio de Trabajo, Departamento Nacional de Planeación (DNP), Colpensiones, entre otros, con el fin de revisar recomendaciones de expertos y preparar una posible reforma. El Ministro de Hacienda, Alberto Carrasquilla, incluso ha dado declaraciones apuntando a lo que implicaría la reforma pensional, mencionado su preferencia por un sistema de capitalización.

Es importante revisar el sistema de protección a la vejez colombiano, determinar la necesidad de una posible reforma, estudiar las distintas propuestas que han hecho sobre la materia y proyectar posibles escenarios.

SISTEMA DE PROTECCIÓN A LA VEJEZ

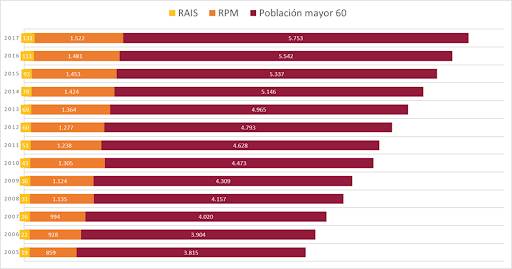

El sistema pensional en Colombia consiste en un régimen contributivo público y en uno privado. El primero, denominado Régimen de Prima Media (RPM), es un sistema de beneficio definido en el que los aportes individuales entran a un fondo común que luego financiará la pensión de quienes adquieran ese derecho; es un régimen solidario donde las pensiones están financiadas por quienes aún no se han pensionado. Este sistema es administrado por Colpensiones, una empresa del Estado y contaba con 6,8 millones de afiliados a octubre de 2019.

El segundo régimen de contribución definida se denomina de ahorro individual con solidaridad (RAIS) de acuerdo al esfuerzo de ahorro realizado por el aportante durante su vida laboral. Al Rais están afiliados más de 15,4 millones de personas. Este sistema es administrado por cuatro compañías AFPs: Porvenir, Protección, Old Mutual (Skandia) y Colfondos. El 85% de los afiliados activos está en Protección y Porvenir y estas dos compañías tienen un 80% de los fondos, lo que representa un 16% del PIB. Es decir, el mercado está controlado por el Grupo Aval, dueño de Porvenir y por el Grupo de Inversiones Suramericana, dueño de Protección. Es un mercado altamente concentrado, lo que tiene un impacto negativo sobre el mercado de capitales. Esta concentración también va en detrimento de otras áreas de inversión de renta variable ya que la alta regulación de las AFPs son un obstaculo para la entrada de nuevos actores. Para el sector informal, es decir el 47% de la población ocupada, existen los programas denominados Colombia Mayor y Beneficios Económicos Periódicos (BEPS). Colombia Mayor es un programa de subsidios para aquellos adultos mayores que no tienen pensión o viven en la indigencia o en la pobreza. Por su parte los BEPS están destinados a aquellos que, a pesar de que llegaron a la edad de retiro, no cuentan con el capital suficiente para obtener una pensión. Ambos programas son administrados por Colpensiones.

LA NECESIDAD DE LA REFORMA

La reforma pensional en Colombia se necesita urgentemente para aumentar la cobertura, la equidad y buscar la sostenibilidad del sistema. Oponerse a una reforma pensional no es responsable. Será oportuno que quienes se oponen a la reforma pensional sostengan sus postulados con evidencia y ofrezcan propuestas para aumentar la cobertura, mantener la liquidez del sistema, y, al mismo tiempo, mantener la estabilidad fiscal de la nación. Es necesario abrir el debate y buscar consensos sobre los puntos esenciales de la reforma. Esta tarea no se debe dejar para el siguiente gobierno, aunque desde ya pareciera que esto es lo que ocurrirá.

La cobertura de pensiones es una prioridad. En 2017, solo cotizaba a pensiones un 34% de la población ocupada y solo tenían pensión el 28% de las personas mayores de 60 años. Esto se debe, en gran medida, a las altas tasas de evasión de los aportes a seguridad social e informalidad.

El costo fiscal del sistema pensional es preocupante, en el 2018 fue del 3,9% del PIB. Esto significa que $41,2 billones de pesos se destinaron a atender las pensiones de apenas 2,1 millones de personas, cifra que resulta alarmante si se tiene en cuenta que en Colombia hay 6,5 millones de adultos mayores. Al comparar el gasto en pensiones con el gasto de salud, encontramos que el Estado destinó al régimen subsidiado de salud un total de $14,1 billones, beneficiando a 22,7 millones de personas.

Existe una enorme desproporción entre el gasto y el número de personas que se benefician de ambos sistemas.

El presupuesto de 2020 será de $271,7 billones, de los cuales $172 billones (63,3%) corresponden a gastos de funcionamiento. Dentro de los gastos funcionamiento están las pensiones que corresponde a $43 billones. Sin embargo, no todo lo que se destina a pensiones se le asigna a Colpensiones. De esos $43 billones, solo $14 billones los recibe Colpensiones. El resto se va a cubrir las pensiones especiales del magisterio, fuerzas militares, FOPEP (Cajanal, Telecom, Ex-ISS), entre otros. Excepto por las fuerzas militares y el magisterio, estas pensiones especiales, que en algunos casos excedían los 25 salarios mínimos, fueron desmontadas a través del acto legislativo 001 de 2005, pero todavía quedan pensionados bajo esos regímenes a los que se les debe cumplir.