:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/CB5KFZXWTJCTPK3B6W3JABBTDQ.jpg)

MERCADOS BURSÁTILES

¿Se desplomarán pronto las bolsas en los Estados Unidos?

El mercado de acciones de los Estados Unidos acaba de completar el período alcista más largo del último siglo. ¿Hasta cuándo durará esta tendencia?

Encuentra aquí lo último en Semana

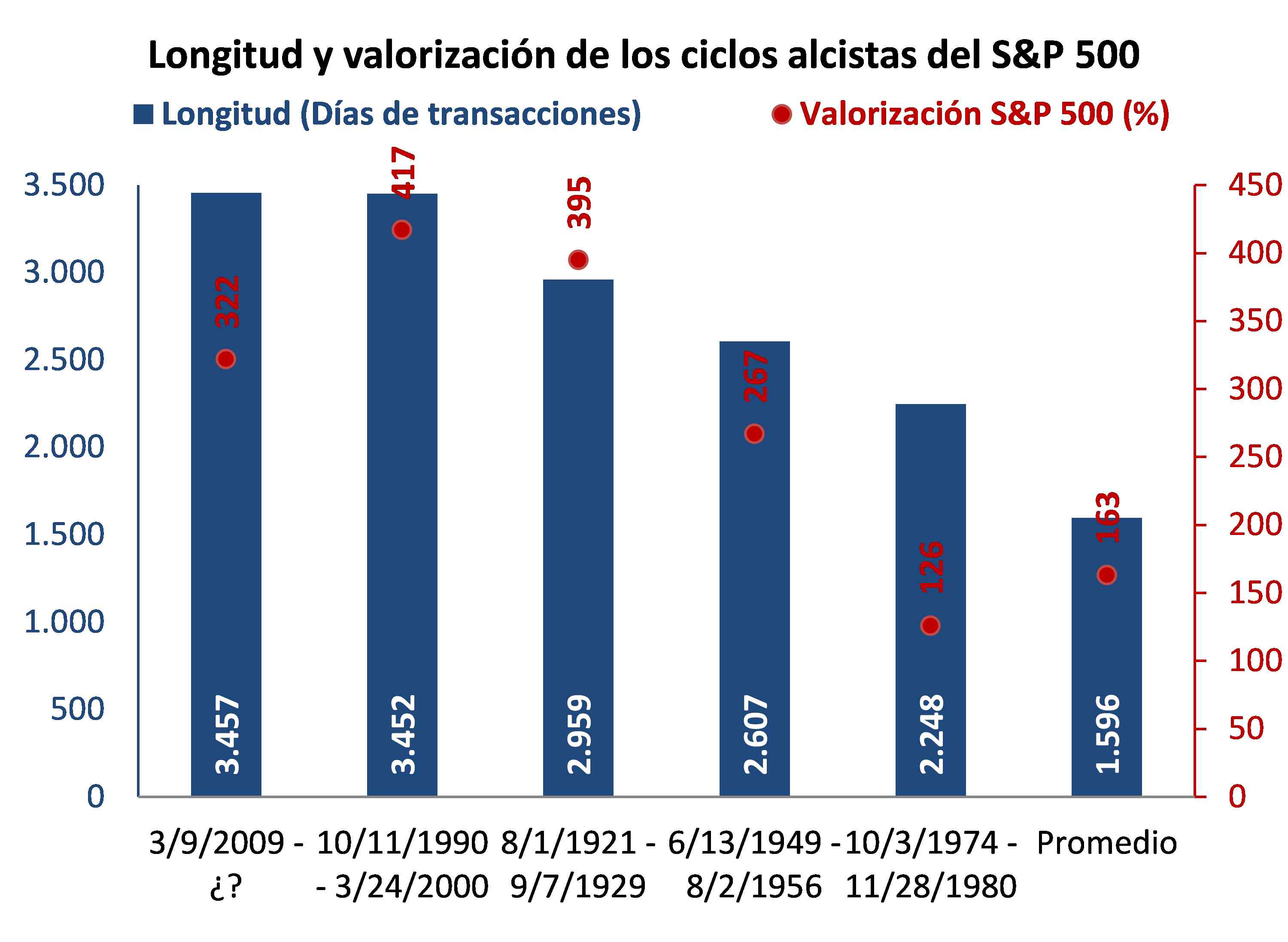

Esta semana el alza del mercado de acciones que comenzó el 9 de marzo de 2009 en los Estados Unidos se convirtió en la más larga del último siglo.

Hasta el momento (viernes 25 de agosto) este período ha completado 3.457 días de transacciones, con lo cual superó al que se extendió entre el 11 de octubre de 1990 y el 24 de marzo de 2000, que quedó relegado al segundo lugar con 3.452 (Gráfico).

Sin embargo, el segundo período mencionado es todavía el de mayor incremento del índice S&P 500 (417%), mientras que en el primero, el de mayor longitud, su aumento ha sido hasta ahora un poco menor (323%), e incluso más bajo que en el que tuvo lugar entre el 1 de agosto de 1921 y el 7 de septiembre de 1929 (395%), que duró 2.959 días de transacciones.

Durante los nueve años y medio que ha prevalecido la tendencia alcista actual, el índice Nasdaq Compuesto, a su vez, se ha valorizado con mayor fuerza (611%) que el S&P 500, lo cual muestra la creciente preferencia de los inversionistas por las acciones de las empresas de alta tecnología en electrónica, informática, telecomunicaciones y biotecnología.

En el mismo período, en contraste, la valorización del Dow Jones Industrial Promedio, que está formado por las acciones de empresas industriales y de servicios más tradicionales, ha sido la mitad de la del Nasdaq (300%).

Las acciones de las compañías individuales incluidas en el S&P 500 cuyos precios se incrementaron con mayor fuerza durante el actual período de alza, obtuvieron valorizaciones cercanas al 7.000%.

Los sectores cuyas acciones obtuvieron las valorizaciones más altas son los de bienes de consumo discrecional (no esencial) (635%), tecnologías de la información (540%), financiero (459%), industrial (384%) y bienes raíces (363%).

Sin duda, la extensión de la actual tendencia alcista y su magnitud resultaron favorecidas porque la caída de la actividad económica por la crisis financiera internacional fue pronunciada y la recuperación muy lenta.

Este estancamiento prolongado forzó un largo período de extrema laxitud monetaria, durante el cual los inversionistas se volvieron muy tolerantes al riesgo. Gracias a ello sus preferencias se inclinaron hacia los activos riesgosos, como las acciones.

La inquietud que tienen ahora los inversionistas y los operadores de los mercados de acciones es durante cuánto más se prolongará la actual tendencia al alza.

Podria interesarle: Caerán o subirán las acciones de EE.UU

Para algunos analistas los fundamentos que impulsan esa tendencia son muy sólidos.

Las utilidades anuales reportadas por las empresas cuyas acciones hacen parte del S&P 500, por ejemplo, se incrementaron 1.688% entre marzo de 2009 y junio de 2018.

Además, en los dos últimos trimestres esas utilidades aumentaron cerca de 25% anual, las ventas de esas empresas se incrementan ahora al 11% anual y sus márgenes operativos (11,6%) superan el promedio de los últimos 20 años (8% anual).

Por supuesto, el temor a una recesión en los Estados Unidos podría revertir la tendencia al alza de los índices de las acciones. Sin embargo, no hay síntomas de que una surgirá pronto.

Artículo relacionado: Se aproxima una recesión en los Estados Unidos

Aunque algunos indicadores de actividad sectorial en los Estados Unidos están perdiendo fuerza, el crecimiento económico tiene buenas perspectivas, respaldado por el fortalecimiento del gasto de los consumidores y de la inversión, como subrayan las últimas minutas del Comité de Operaciones de Mercado Abierto de la Reserva Federal (Fed).

Es cierto, por ejemplo, que los inicios de la construcción de vivienda disminuyeron 1,4% anual en junio, mientras que el índice de confianza del consumidor de la Universidad de Michigan se redujo 1,5% anual en agosto y que la curva de rendimientos se ha aplanado.

Sin embargo, esos indicadores están lejos todavía de los umbrales a partir de los cuales los analistas consideran que sugieren puntos de inflexión de la actividad económica.

Los inicios de la construcción de vivienda no caen cerca del 25%, la confianza del consumidor no disminuye al 9% y la pendiente de la curva de rendimientos todavía es positiva, con una diferencia de 26 puntos básicos entre las tasas de interés de los bonos del tesoro a diez y dos años.

De manera que su pendiente no se ha invertido, ni mucho menos llegado al valor crítico de -60.

Lo que pueden sugerir los valores actuales de estas variables es una corrección de los índices de las bolsas estadounidenses, caracterizada por una caída de 10%; pero no todavía un mercado con tendencia a la baja, que ocurre con un descenso de 20%.

Muchos analistas esperan, por el contrario, que los índices de las acciones en los Estados Unidos aumenten de manera pronunciada después de octubre, cuando terminan los seis meses más flojos del mercado de acciones en ese país, de acuerdo con el patrón histórico del ciclo electoral de cuatro años.

Según ese estándar, en el año siguiente a las elecciones parlamentarias de la mitad de ese período, como las que tendrán lugar en noviembre de 2018, los índices de las bolsas han aumentado con fuerza en cada una de las últimas 18 ocasiones.

Aunque los riesgos que podrían perturbar la actividad económica mundial y la estabilidad financiera internacional han aumentado, en el caso de que no se materialicen pronto, la fortaleza de la economía estadounidense y sus buenas perspectivas en el mediano plazo, junto con la actual fase de expansión de la economía global, podrían impulsar a nuevos máximos históricos la tendencia alcista actual de los índices de las bolsas de los Estados Unidos.

Lea también: ¿Existe el peligro de que la economía mundial entre en recesión?

Por supuesto, la materialización de los riesgos crecientes podría también ponerle fin de una manera abrupta. Dentro de ellos, el más peligroso es el advenimiento de una guerra comercial de gran intensidad, que erosione la confianza de los consumidores y los inversionistas, frene la demanda y ocasione una recesión en los países involucrados. Esta podría transmitirse al resto del mundo a través de un menor comercio y un descenso en los flujos de capital.

La inestabilidad geopolítica en varias regiones del mundo –sobre todo en el Medio Oriente y en Asia– también constituye otra gran amenaza.

Además, las crisis cambiarias de algunas economías emergentes muy vulnerables a los efectos de una normalización más acelerada que la prevista de la postura monetaria de la Fed y otros grandes bancos centrales, podría generar una aversión al riesgo entre los inversionistas en los mercados internacionales, que inclinaría su demanda hacia activos menos riesgosos que las acciones, como los bonos de la deuda pública de las economías avanzadas.

También podría resultar perturbador un desacuerdo sobre la política económica en el parlamento de los Estados Unidos, como resultado del cual no se elevara el techo para la deuda pública o no se aprobara el presupuesto del gobierno, si los demócratas logran el control de la cámara en las elecciones de noviembre.

Sin embargo, en ausencia de la materialización de estos riesgos, la prolongación de la actual fase de expansión de la economía de los Estados Unidos y de la actividad económica en el resto del mundo, impulsará la tendencia alcista de las bolsas de ese país hacia nuevos máximos históricos.

El panorama para los índices de las economías emergentes no es tan alentador, porque los riesgos que las amenazan son más protuberantes.

Entre ellos sobresalen la ralentización de su actividad económica, la aceleración del cronograma de tránsito a la normalidad de la postura monetaria de la Fed, el creciente proteccionismo de los Estados Unidos y los pronunciados desbalances macroeconómicos de algunas de ellas, junto con su inestabilidad política.

Artículo relacionado: Qué está pasando en Argentina