:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/DNBN3SBHOBFM5H5CKQ4MLLRPSM.jpg)

Internacional

Materias primas se estabilizarían en el mejor de los casos en 2017

El pronóstico mundial sigue reservado. Producto del deterioro económico en Asia, las materias primas empezarán a estabilizarse en dos años y sus niveles de precios se ubicarán en sus niveles más bajos desde que empezó el súperciclo o bonanza de materias primas.

Daniel Niño Tarazona

11 de septiembre de 2015

Encuentra aquí lo último en Semana

Una encuesta de Bank of America Merril Lynch publicada hace unas tres semanas recogía las respuestas de varios administradores de fondos de inversión con significativos activos y portafolios globales. Los datos reportaban el nivel más bajo de exposición a mercados emergentes con relación a economías avanzadas desde abril de 2001, el mayor nivel invertido en efectivo y en alta liquidez desde la quiebra de Lehman Brothers en 2008 y el menor peso o la mayor subexposición al sector de energía desde 2002, así como una capitulación de las inversiones especulativas en materias primas.

¿Cuáles eran los temores expresados explícitamente en la encuesta? Una recesión en China y una crisis de la deuda de países emergentes. Atrás quedaron los miedos de una crisis de Grecia y de la eurozona que hasta julio lideraron los temores de los inversionistas. Así de rápido están rotando los peores riesgos y así de profunda es la inestabilidad global.

Empezando la última semana de agosto salió el dato de la catarsis. La industria china reportó que en julio tuvo su más bajo nivel de actividad desde 2009 y las bolsas estallaron. Aunque esa misma semana reaccionaron con determinación, agosto se ha confirmado como el mes con mayores salidas de capital de las economías emergentes de los últimos años.

Incluso, una de las semanas de agosto ha sido la segunda peor semana en salidas de flujos de capital dedicados a deuda de países emergentes desde que existe la serie de datos. Similarmente, los flujos dedicados a acciones completaron casi tres meses de continuas salidas.

Las noticias económicas desde Asia también ratifican las consecuencias de la desaceleración en China y del susto financiero global, marcando una frágil pauta en el resto de Asia y los demás países emergentes. Por eso comenzando septiembre se han revisado a la baja las perspectivas de crecimiento de las economías emergentes de este año y del entrante, de la mano de una perspectiva de crecimiento 0,6% menor en dicha región.

De la mano de China, Asia es no solo el más simbólico sino también el más relevante caso de preocupación por cuanto es la región que mejor crece y aporta en forma desproporcionada al crecimiento mundial así como porque es la región industrial y tecnológica que mayor peso y contribución tienen sobre las materias primas. Ambos casos resultan relevantes para determinar el ritmo económico global, el industrial y el rumbo de las materias primas en 2016.

¿Qué se espera en los precios de materias primas?

Según Fernando Fernández del Instituto de Empresa “el mundo se ha convencido este verano con la desaceleración de China y la caída del precio del petróleo que el futuro de las materias primas van a seguir en un ciclo a la baja significativo". Un ejemplo claro de esa nueva realidad es la reducción en la calificación de Brasil perdiendo su grado de inversión.

Algunas proyecciones indican que restan al menos dos años en que se sigan desinflando los precios de las materias primas. La señal clara de que seguirán tiempos difíciles se observa en la visión que genera Brasil.

En especial, es probable que las materias primas de metales y bienes primarios industriales sigan esperando a 2018 para recuperarse.

Por el contrario se espera un mejor desempeño de las materias primas agrícolas en 2016. La estabilización en materias primas del sector energético en 2016 se confirmaría con leves repuntes en los precios en 2017.

Las consecuencias de este panorama menos alentador se manifestarán en presiones sostenidas sobre las tasas de cambio, en los flujos de capital externos y mayores problemas para la estabilidad macroeconómica de las economías en Suramérica. Por lo mismo no es raro que América Latina no repunte en crecimiento en 2016, es decir tenga un mejor año que 2015 pero peor que frente a 2014.

¿Cuáles eran los temores expresados explícitamente en la encuesta? Una recesión en China y una crisis de la deuda de países emergentes. Atrás quedaron los miedos de una crisis de Grecia y de la eurozona que hasta julio lideraron los temores de los inversionistas. Así de rápido están rotando los peores riesgos y así de profunda es la inestabilidad global.

Empezando la última semana de agosto salió el dato de la catarsis. La industria china reportó que en julio tuvo su más bajo nivel de actividad desde 2009 y las bolsas estallaron. Aunque esa misma semana reaccionaron con determinación, agosto se ha confirmado como el mes con mayores salidas de capital de las economías emergentes de los últimos años.

Incluso, una de las semanas de agosto ha sido la segunda peor semana en salidas de flujos de capital dedicados a deuda de países emergentes desde que existe la serie de datos. Similarmente, los flujos dedicados a acciones completaron casi tres meses de continuas salidas.

Las noticias económicas desde Asia también ratifican las consecuencias de la desaceleración en China y del susto financiero global, marcando una frágil pauta en el resto de Asia y los demás países emergentes. Por eso comenzando septiembre se han revisado a la baja las perspectivas de crecimiento de las economías emergentes de este año y del entrante, de la mano de una perspectiva de crecimiento 0,6% menor en dicha región.

De la mano de China, Asia es no solo el más simbólico sino también el más relevante caso de preocupación por cuanto es la región que mejor crece y aporta en forma desproporcionada al crecimiento mundial así como porque es la región industrial y tecnológica que mayor peso y contribución tienen sobre las materias primas. Ambos casos resultan relevantes para determinar el ritmo económico global, el industrial y el rumbo de las materias primas en 2016.

¿Qué se espera en los precios de materias primas?

Según Fernando Fernández del Instituto de Empresa “el mundo se ha convencido este verano con la desaceleración de China y la caída del precio del petróleo que el futuro de las materias primas van a seguir en un ciclo a la baja significativo". Un ejemplo claro de esa nueva realidad es la reducción en la calificación de Brasil perdiendo su grado de inversión.

Algunas proyecciones indican que restan al menos dos años en que se sigan desinflando los precios de las materias primas. La señal clara de que seguirán tiempos difíciles se observa en la visión que genera Brasil.

En especial, es probable que las materias primas de metales y bienes primarios industriales sigan esperando a 2018 para recuperarse.

Por el contrario se espera un mejor desempeño de las materias primas agrícolas en 2016. La estabilización en materias primas del sector energético en 2016 se confirmaría con leves repuntes en los precios en 2017.

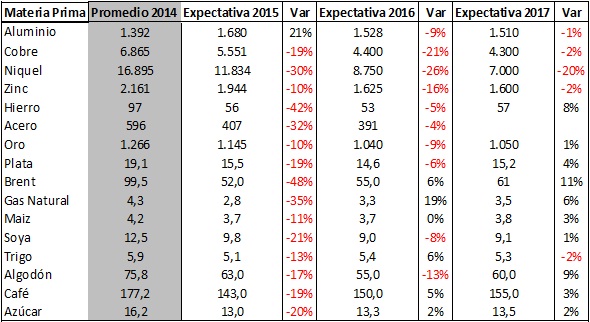

Precios esperados de materias primas

Datos compilados Bloomberg, JP Morgan, Goldman Sachs, CRU

Las consecuencias de este panorama menos alentador se manifestarán en presiones sostenidas sobre las tasas de cambio, en los flujos de capital externos y mayores problemas para la estabilidad macroeconómica de las economías en Suramérica. Por lo mismo no es raro que América Latina no repunte en crecimiento en 2016, es decir tenga un mejor año que 2015 pero peor que frente a 2014.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: