:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/HKD6RYSEKRCZXPVE5SIJZB7MLQ.jpg)

Mercado de Capitales

¿Se puede salvar el mercado de deuda privada en Colombia?

Mientras las entidades multilaterales aconsejan acelerar el desarrollo de los mercados de deuda privada en países emergentes, en Colombia se está estancando. La Bolsa de Valores de Colombia trabaja con el sector financiero y sus autoridades para ser más visionarios.

Daniel Niño Tarazona

13 de agosto de 2015

Encuentra aquí lo último en Semana

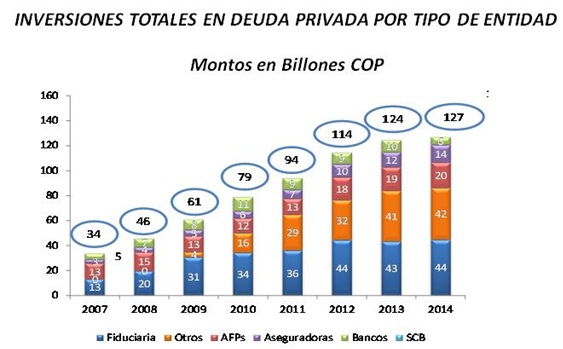

Las empresas en Colombia han visto un importante mecanismo de financiación en la última década a través de la emisión de bonos en el mercado local logrando conseguir financiación adicional y de largo plazo lo que resulta siendo una fuente alterna de financiación.

El monto promedio anual entre 2012-2014 de recursos levantados por el sector real ha sido de casi $3,9 billones con un plazo promedio de 10 años, esto según lo estimado por Dinero con base en cifras de la Bolsa de Valores de Colombia (BVC) que presenta uno de los informes más detallados del mercado de deuda privada que en el país que se ha realizado.

Sin embargo, hay varios motivos de preocupación. El estancamiento de la deuda privada que formidablemente recoge el informe de la BVC es uno de ellos. El monto de emisiones de todo el mercado de deuda privada no evoluciona desde 2010. La situación no es fortuita y va en detrimento de la economía y las empresas del país, aunque por otro lado pueda beneficiar a la banca, al menos en cuanto a la alta dependencia del país por la evolución de la cartera comercial. La menor participación en los portafolios de fondos de pensiones, fiduciarias y bancos es otra preocupación. Las crecientes dificultades para la intermediación de los títulos también están ampliamente documentadas.

El informe de la BVC no deja duda, el mercado de deuda privada está atrapado un círculo vicioso, hay menos emisiones porque se ha deteriorado la actividad de intermediación, con la menor intermediación el mercado ha perdido liquidez y con la precaria liquidez se viene a pique la demanda lo que a su vez determina un menor interés de los emisores… Esto en forma sucesiva amenazaría la supervivencia de este mercado.

¿Qué se debe hacer para salvar el mercado de deuda privada?

El documento hace recomendaciones puntuales.

Una primera apunta a remover el sesgo normativo contra la intermediación y tenencia de deuda privada. Quien usa esos títulos para manejo de liquidez transitoria como ocurre con los bancos, tiene que castigar el 20% del valor sin importar las características del mismo. Lo curioso es que en 2014 por ejemplo el 63% de los títulos emitidos eran del sector financiero y el 88% eran calificados AAA. ¿Puede resultar tan ineficiente intermediar estos títulos que casi el 62% de la deuda privada en los portafolios de los bancos está clasificada al vencimiento?

Una segunda recomendación pide revisar los incentivos para invertir en deuda privada. Los portafolios de pensiones no son remunerados con base en el retorno que generan o la eficiencia de la gestión, lo que discrimina aquellas emisiones del sector real de más alto riesgo y menor monto. Por lo mismo no es de extrañarse que no existe un mercado de “high yield” en Colombia como en otros mercados.

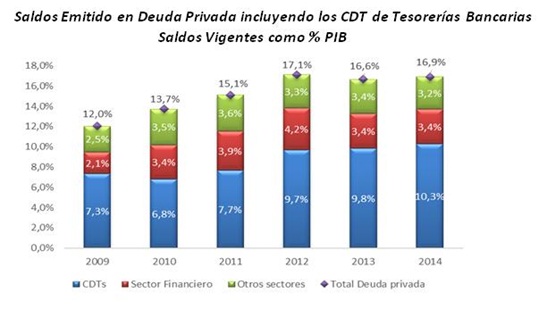

Una tercera sugerencia señala la necesidad de impulsar nuevas ofertas de títulos y emisores pero reconoce que el problema parte desde la demanda. Las entidades financieras emiten más certificados de depósitos a término (CDT) y a más largo plazo lo que desvirtúa la figura del CDT. Con más CDT se satisface la demanda de deuda privada que pudieran hacer agentes como los fondos de pensiones. A su vez, el 77% de los fondos de inversión colectiva en renta fija de las fiduciarias son a la vista. De esta forma mientras el monto de bonos de deuda privada representa el 6,6% del PIB, el de CDT representa el 10,2% del PIB.

Hay consideraciones conceptuales que no cuadran con el tratamiento que se da al mercado de deuda privada.

La primera contradicción conceptual es saber si en efecto los títulos de deuda privada son riesgosos, por lo que requieren el descuento de su valor en operaciones de fondeo, o los fondos de pensiones están terriblemente equivocados, porque mientras la deuda privada pesa el 33% del portafolio conservador solo pesa el 3% en el portafolio de mayor riesgo.

La segunda consideración que no cuadra es ¿por qué las operaciones de fondeo con deuda privada que tienen garantías, se incluyen en los límites de apalancamiento de las sociedades comisionistas de bolsa? Tiene sentido que sin garantías estas operaciones estén restringidas por el nivel de patrimonio de las firmas comisionistas, de forma que en caso de un incumplimiento de un tercero no se comprometa la viabilidad de la firma al ser ésta la que responde con sus recursos. Pero con garantías para cubrir el riesgo de mercado y contraparte, ¿qué sentido tiene incluirlas en el cálculo de los límites?

La tercera es que mientras el gobierno anuncia programas de financiación para exportadores, para la pequeña y mediana empresa, busca incentivos a la inversión e innovación productiva y busca cómo aumentar la profundización y la inclusión financiera, pareciera no visibilizar que cuando menos ha evolucionado el mercado de deuda privada desde 2002 ha sido desde 2010. Esto deja mal parada la premisa del propio gobierno según la cual el desarrollo del mercado de capitales de Colombia es una condición para lograr las altas tasas de inversión y crecimiento del Plan Nacional de Desarrollo.

El monto promedio anual entre 2012-2014 de recursos levantados por el sector real ha sido de casi $3,9 billones con un plazo promedio de 10 años, esto según lo estimado por Dinero con base en cifras de la Bolsa de Valores de Colombia (BVC) que presenta uno de los informes más detallados del mercado de deuda privada que en el país que se ha realizado.

Sin embargo, hay varios motivos de preocupación. El estancamiento de la deuda privada que formidablemente recoge el informe de la BVC es uno de ellos. El monto de emisiones de todo el mercado de deuda privada no evoluciona desde 2010. La situación no es fortuita y va en detrimento de la economía y las empresas del país, aunque por otro lado pueda beneficiar a la banca, al menos en cuanto a la alta dependencia del país por la evolución de la cartera comercial. La menor participación en los portafolios de fondos de pensiones, fiduciarias y bancos es otra preocupación. Las crecientes dificultades para la intermediación de los títulos también están ampliamente documentadas.

Fuente: BVC

El informe de la BVC no deja duda, el mercado de deuda privada está atrapado un círculo vicioso, hay menos emisiones porque se ha deteriorado la actividad de intermediación, con la menor intermediación el mercado ha perdido liquidez y con la precaria liquidez se viene a pique la demanda lo que a su vez determina un menor interés de los emisores… Esto en forma sucesiva amenazaría la supervivencia de este mercado.

¿Qué se debe hacer para salvar el mercado de deuda privada?

El documento hace recomendaciones puntuales.

Una primera apunta a remover el sesgo normativo contra la intermediación y tenencia de deuda privada. Quien usa esos títulos para manejo de liquidez transitoria como ocurre con los bancos, tiene que castigar el 20% del valor sin importar las características del mismo. Lo curioso es que en 2014 por ejemplo el 63% de los títulos emitidos eran del sector financiero y el 88% eran calificados AAA. ¿Puede resultar tan ineficiente intermediar estos títulos que casi el 62% de la deuda privada en los portafolios de los bancos está clasificada al vencimiento?

Una segunda recomendación pide revisar los incentivos para invertir en deuda privada. Los portafolios de pensiones no son remunerados con base en el retorno que generan o la eficiencia de la gestión, lo que discrimina aquellas emisiones del sector real de más alto riesgo y menor monto. Por lo mismo no es de extrañarse que no existe un mercado de “high yield” en Colombia como en otros mercados.

Una tercera sugerencia señala la necesidad de impulsar nuevas ofertas de títulos y emisores pero reconoce que el problema parte desde la demanda. Las entidades financieras emiten más certificados de depósitos a término (CDT) y a más largo plazo lo que desvirtúa la figura del CDT. Con más CDT se satisface la demanda de deuda privada que pudieran hacer agentes como los fondos de pensiones. A su vez, el 77% de los fondos de inversión colectiva en renta fija de las fiduciarias son a la vista. De esta forma mientras el monto de bonos de deuda privada representa el 6,6% del PIB, el de CDT representa el 10,2% del PIB.

Fuente: BVC

Hay consideraciones conceptuales que no cuadran con el tratamiento que se da al mercado de deuda privada.

La primera contradicción conceptual es saber si en efecto los títulos de deuda privada son riesgosos, por lo que requieren el descuento de su valor en operaciones de fondeo, o los fondos de pensiones están terriblemente equivocados, porque mientras la deuda privada pesa el 33% del portafolio conservador solo pesa el 3% en el portafolio de mayor riesgo.

La segunda consideración que no cuadra es ¿por qué las operaciones de fondeo con deuda privada que tienen garantías, se incluyen en los límites de apalancamiento de las sociedades comisionistas de bolsa? Tiene sentido que sin garantías estas operaciones estén restringidas por el nivel de patrimonio de las firmas comisionistas, de forma que en caso de un incumplimiento de un tercero no se comprometa la viabilidad de la firma al ser ésta la que responde con sus recursos. Pero con garantías para cubrir el riesgo de mercado y contraparte, ¿qué sentido tiene incluirlas en el cálculo de los límites?

La tercera es que mientras el gobierno anuncia programas de financiación para exportadores, para la pequeña y mediana empresa, busca incentivos a la inversión e innovación productiva y busca cómo aumentar la profundización y la inclusión financiera, pareciera no visibilizar que cuando menos ha evolucionado el mercado de deuda privada desde 2002 ha sido desde 2010. Esto deja mal parada la premisa del propio gobierno según la cual el desarrollo del mercado de capitales de Colombia es una condición para lograr las altas tasas de inversión y crecimiento del Plan Nacional de Desarrollo.

Fuente: BVC

Noticias relacionadas

Descarga la app de Semana noticias disponible en: