:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/KMCLCBI3WBFE3HXG7OCTOCIHFY.jpg)

Economía Internacional

¿Qué tan parecida es la situación actual de Asia frente a 1997?

En julio de 1997 inició la que se conoció como la primera “gran crisis de la globalización”. La devaluación del baht tailandés dio lugar a un efecto dominó que terminó por derrumbar a la mayoría de monedas de la región asiática. ¿Qué tan diferente es el contexto económico de la región casi dos décadas después?

28 de octubre de 2015

Encuentra aquí lo último en Semana

En la década de los 90s, como en la actualidad, el crecimiento económico global se encontraba fuertemente jalonado por el dinamismo de la región asiática. Las economías del este, especialmente China, Corea, Singapur e Indonesia crecían a tasas superiores al 7% al tiempo que exhibían importantes avances en materia de equidad, pobreza y empleo en lo que se denominó como el milagro asiático.

La región premiaba a los inversionistas extranjeros con atractivas tasas de interés con lo cual consiguió captar cerca de la mitad del total de los flujos de capital hacia las economías emergentes. El interés por los activos asiáticos, sumado a la especulación de los agentes, conllevó a un vertiginoso aumento en el apetito por invertir en Asia. Estimulado por flujos del exterior, el sector bancario registraba aumentos en la colocación de créditos y la economía crecía a sorprendentes tasas.

Sin embargo, en medio del milagro asiático, la recesión que afectó a Estados Unidos después de años llegó a su fin y con ella se inició un proceso de incremento en las tasas de interés. La recuperación norteamericana sedujo y robo una importante porción de los capitales invertidos en el sudeste asiático. De esta manera, la ilusión en los mercados asiáticos empezaba a extinguirse y el aumento en la volatilidad de los activos castigó a aquellos que habían tomado mayores riesgos.

El pánico se apodero de los mercados y los precios empezaron a desplomarse. Los inversionistas intentaron retirar su capital lo cual aumentó la demanda de dólares y término por desbordar el mercado cambiario. En medio de un fortalecimiento del dólar la calidad de los créditos se deterioró, especialmente aquellos que estaban denominados en moneda extranjera y pese a los esfuerzos de intervención cambiaria de los gobiernos, las monedas de la región empezaron a caer una tras otra.

Dieciocho años después, el contexto a priori parece ser similar. El FMI espera que la región asiática siga siendo el principal motor de crecimiento mundial al tiempo que los mercados están pendientes de un aumento de tasas de interés por parte de la FED.

A pesar de haber exhibido una desaceleración en sus tasas de expansión, las expectativas para la región son favorables y se espera que el consumo interno y el empleo ganen tracción favorecido por la caída de los precios del petróleo y actúen como bálsamo ante una posible fuga de capitales hacia Estados Unidos una vez se incrementen las tasas de interés.

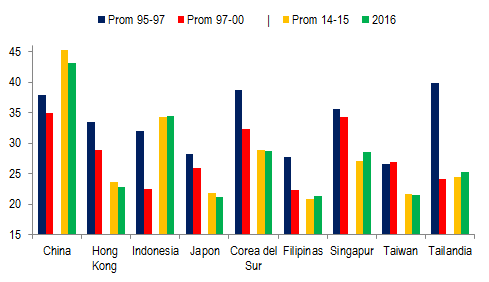

Inversión Total (% del PIB)

Fuente: FMI, Cálculos Dinero

Sin embargo, al comparar las cifras de niveles pre y post crisis del 97 se evidencia que la tasa estimada de salida de flujos de inversión actual de la región es muy inferior a la del pasado. Si bien es cierto que aún no se ha producido el aumento de tasas de interés, se espera que el mayor descenso en inversión se registre en China mientras que para algunos países incluso se pronostica un aumento en los capitales de inversión.

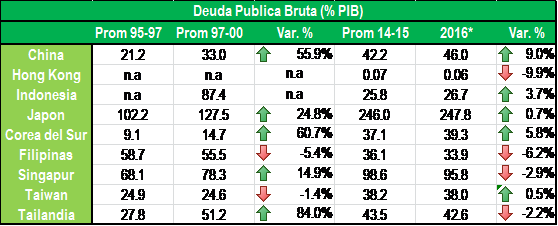

En cuanto a la deuda pública, el fortalecimiento del dólar aumentara las obligaciones de los créditos externos aumentando el estrés sobre los balances de las economías asiáticas como al igual que la crisis del 97. Sin embargo el FMI estima un comportamiento mixto entre las economías de la región con China y Corea del Sur como los países con mayor deterioro en sus finanzas públicas. Fuera de la deuda de Japón, se espera una sostenibilidad fiscal para el resto de países de la región aunque es importante destacar que el ratio deuda/PIB y por consiguiente el apalancamiento ha aumentado con relación a las cifras de hace veinte años.

Fuente: FMI, Cálculos Dinero

En este sentido, las economías orientales parecen estar amenazadas por los mismos fantasmas que en el pasado. Sin embargo, los excedentes de riqueza de la población generados por la crisis del petróleo parecen blindar a la región del riesgo de otras variables macroeconómicas como un retroceso crediticio y/o un éxodo de capitales de inversión.

Una mayor volatilidad y una consiguiente debilidad en los flujos de capital pueden dar pie estampida como sucedió en el pasado aunque para los analistas del FMI el sistema financiero no tiene a cuestas una burbuja crediticia. Por lo tanto, la posibilidad de que se repita un pánico financiero y una consecuente crisis similar a la del 97 parece improbable. Sin embargo, para el FMI “es importante que los gobiernos tomen medidas como la intervención cambiaria para mitigar posibles amenazas a la estabilidad financiera y aprovechen la caída del precio del petróleo y los alimentos para eliminar subsidios, mejorando así la eficiencia del gasto”.

El pulso de las economías indica una mayor solidez y salud financiera que en el pasado. De momento la región parece ser inmune a sus fantasmas pasados y el FMI estima un diagnostico favorable para la economía del sudeste asiático en el mediano plazo.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: