:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/4ZQR4SL5ZNCYVEQQWXHTRSZCMA.jpg)

Inversionistas

El peor trimestre para las bolsas de países emergentes en 4 años

Lo ocurrido reafirma y consolida un bajo crecimiento mundial. También abre interrogantes sobre el panorama de la estabilidad financiera mundial. En esas condiciones, se hace oportuno revisar las cifras del sistema financiero colombiano con los resultados a julio de 2015.

Daniel Niño Tarazona

6 de octubre de 2015

Encuentra aquí lo último en Semana

El mundo ha presenciado, en el trimestre comprendido entre julio y septiembre, el peor para los mercados de valores desde el verano de 2011. La magnitud en las bolsas de valores sugiere que, sólo en acciones, los estimativos de la riqueza destruida globalmente se calculen en cerca de US$11 billones, casi el 61% del PIB de Estados Unidos del año pasado. Entre las grandes economías emergentes, la bolsa de Brasil cayó 36% y la de China 23%, al tiempo que los índices de países emergentes cayeron 19%, en parte porque la devaluación del yuan y la pérdida de calificación de Brasil aceleraron la fragilidad de las monedas emergentes y empobrecieron aún más el panorama económico.

Las consecuencias se harán evidentes ahora que el Fondo Monetario Internacional entregue esta semana su actualización de previsiones para 2015 y 2016. Pero, a juzgar por los temas en boga que deja el trimestre, la situación podría caracterizarse como potencialmente delicada o al menos así está siendo evaluada.

Para empezar, Bloomberg ha realizado un recuento entre los Fondos de Cobertura (hedge funds en inglés) más reputados y representativos para señalar que, para sus administradores, el dolor por la “revolcada” que han tenido los mercados es similar a las sensaciones que hubo en 2008 cuando se dio la primera gran crisis financiera del siglo XXI. El título suena escandaloso y exagerado pero será conveniente monitorearlo.

También han aparecido serios estudios cuyas hipótesis señalan el aumento en las primas de riesgo para las acciones de mercados tan importantes como Estados Unidos, que de ser ciertas podrían suponer un horizonte menos promisorio para los mercados de renta variable del mundo. La última semana de agosto de 2015 ya es reconocida como la peor semana en la historia de los fondos de acciones emergentes y el año va camino de tener el peor registro de flujos desde que hay historia de fondos dedicados en dichas acciones.

Por otro lado, dada la creciente incertidumbre por la economía china y los elevados montos de deuda externa empresarial, actualmente están circulando análisis comparativos de Asia frente a las condiciones de los países cuando tuvo lugar la crisis asiática de 1997. Aun cuando la conclusión parece positiva, deja en claro que gran parte del daño dependería de la magnitud del ajuste de las economía china.

En la apreciación de daños generados por la caída y volatilidad de los mercados globales, también han aparecido informes que invitan a distinguir a los países emergentes “de clase ejecutiva” de aquellos países emergentes de “tercera clase”, una distinción que sirve para entender mejor por qué a unos países se les está disparando el riesgo país, tienen monedas más frágiles que han registrado mínimos históricos en su valor frente al dólar, son más proclives a una salida de capitales y a sufrir un mayor desgaste de sus reservas internacionales.

En estas condiciones toma especial relevancia la solidez del sistema financiero colombiano y los resultados obtenidos este año, de los cuales hace poco se conocieron los datos a julio.

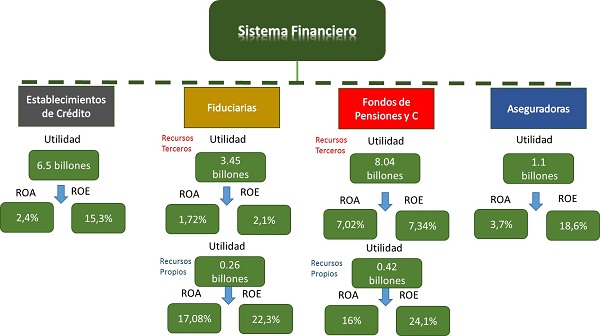

En los primeros 7 meses del año el sector financiero colombiano generó utilidades por $20,3 billones, de los cuales el 32,1% se reportaron en el mes de julio. Aunque el monto puede parecer alto, se requirieron $1.187 billones de activos para generarlos y un monto de patrimonio de casi $581,1 billones. En ese sentido la rentabilidad de todo el sistema fue 2,9% al medirla frente a los activos (ROA) y cercana al 6% al medirla frente al patrimonio (ROE).

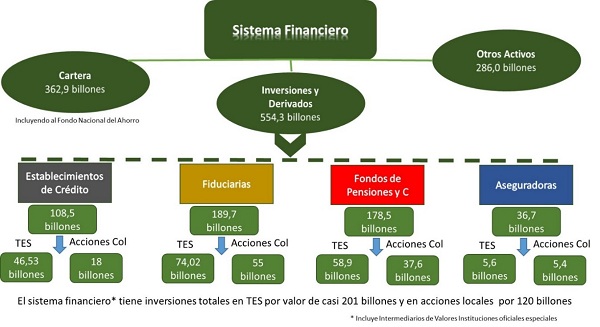

Los datos de julio indican que el sector financiero colombiano presentaba inversiones y derivados por un valor de $554 billones. Una amplia mayoría de las utilidades generadas por el sistema financiero son de sus clientes, es decir en portafolios de inversión de recursos de terceros.

Activos a julio de 2015

Datos SFC, cálculos Dinero

Resultados a julio de 2015

Fuente: SFC, cálculos Dinero (en el gráfico no se incluyen Intermediarios de Valores y Entidades Oficiales Especiales)

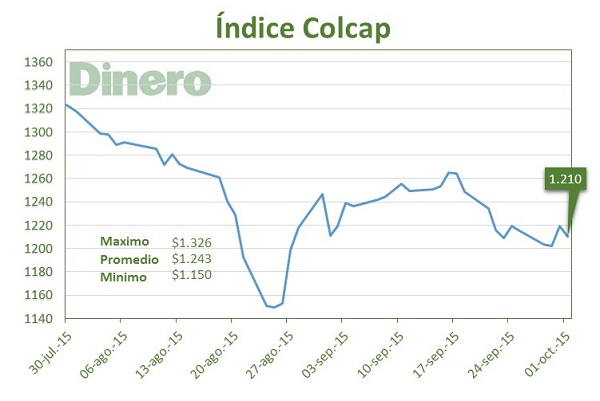

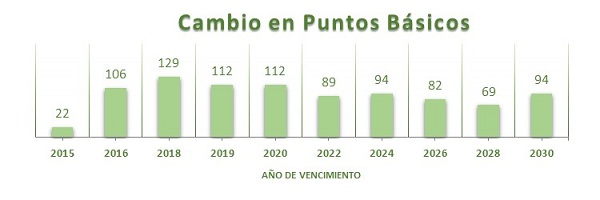

Las inversiones en títulos de deuda pública local (TES) a julio superaban los $200 billones y en acciones rondaron los $120 billones, por lo que es de esperarse un golpe a la rentabilidad del sistema financiero tras la caída del 7,45% del COLCAP en agosto y septiembre, pero sobre todo por el importante aumento en las tasas de interés de los bonos en los mismos meses. Adicional a los TES, hay un monto importante invertido en títulos representativos de deuda como CDT y bonos emitidos por empresas y entidades del sector privado que puede sumar cerca de los $110 billones.

El positivo reporte conocido para julio no será tan impactante en los próximos meses pero en general se parte desde un favorable desempeño en el año y un más que apropiado nivel de solvencia para afrontar las réplicas que ha tenido el deterioro financiero externo en los mercados locales.

Fuente: Bloomberg, cálculos Dinero

Fuente: Bloomberg, cálculos Dinero

Noticias relacionadas

Descarga la app de Semana noticias disponible en: