:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/DULFJJPPIBDJLJJC7QU6WWJPMA.jpg)

SISTEMA FINANCIERO

Vivienda, consumo y microcrédito impulsaron la cartera crediticia en Colombia en febrero

Las cifras más recientes del Sistema Financiero en Colombia indicaron que la cartera de créditos presentó un crecimiento real anual de 2,5%. Entre tanto, la cartera comercial en el segundo mes del año tuvo una variación de -0,1% real anual.

Encuentra aquí lo último en Semana

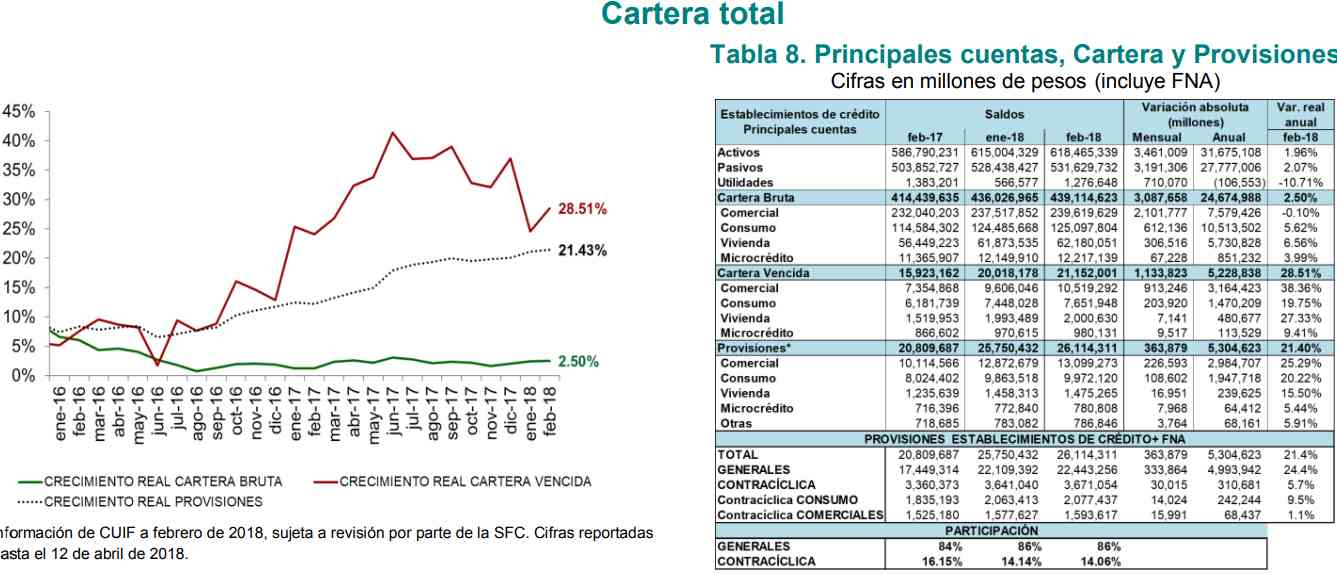

En febrero de 2018, el saldo total de la cartera bruta en Colombia, incluyendo al Fondo Nacional del Ahorro (FNA), ascendió a $439,1 billones, con un aumento de $3,1 billones frente a enero, esto representó que la cartera de créditos presentara un crecimiento real anual de 2,5%, según las más recientes cifras del sistema financiero colombiano.

De acuerdo al informe de la Superintendencia Financiera de Colombia, los 3 rubros que más impulsaron las cifras en febrero fueron consumo, vivienda y microcrédito. Es así que, por modalidad, la variación real anual para la cartera de vivienda fue de 6,6%, para la cartera de consumo fue de 5,6% y microcrédito continuó presentando crecimiento positivo de 4%.

Fuente: Sistema Financiero Superfinanciera

De otro lado, la cartera comercial presentó un incremento mensual en el saldo de $2,1 billones, con una variación de -0,1% real anual. Este comportamiento, según las cifras de la Superfinanciera, refleja la recuperación en términos reales de ésta modalidad si se tiene en cuenta que un año atrás (febrero de 2017), cuando se registró -3,2%.

Lea también: Hay más de 4 billones en cuentas del sistema financiero sin ejecutar

Fuente: Sistema Financiero Superfinanciera

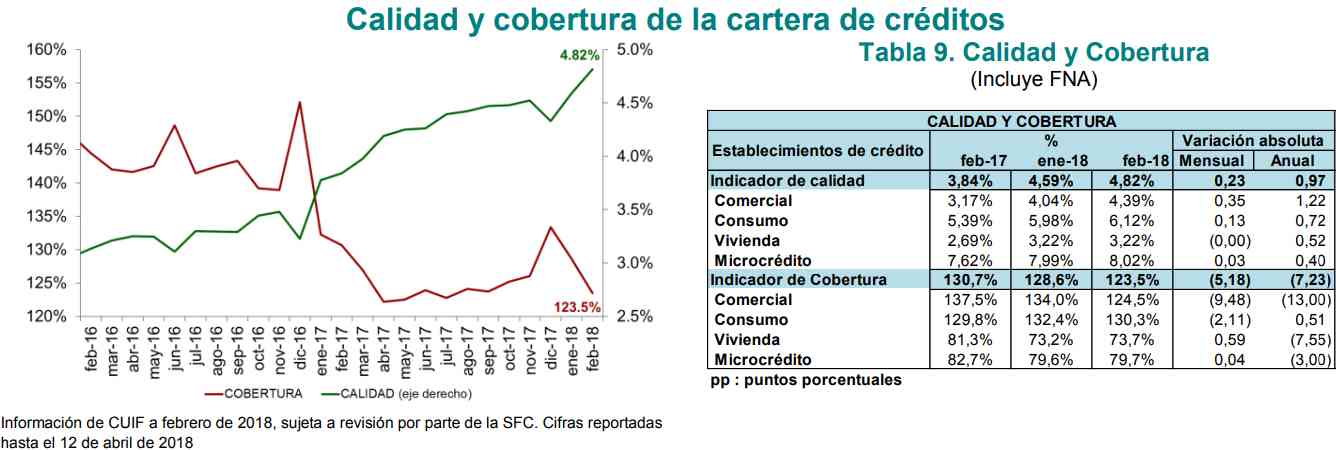

Por su parte, los deudores mantuvieron el pago oportuno de las obligaciones crediticias: la cartera al día ascendió a $418 billones lo que representa el 95,2% de la cartera total y continúa con tendencia positiva en términos de crecimiento real anual; ya que en febrero fue de 1,5%.

Entre tanto, el indicador de calidad de la cartera total (cartera vencida/cartera bruta) se ubicó en 4,82%. Según la Superfinanciera, el comportamiento de la cartera vencida, es decir créditos en mora, estuvo influenciado por el segmento comercial (especialmente por los deudores corporativos y constructor). Esto quiere decir que la variación real anual de la cartera vencida fue de 28,5%.

Hay que decir que el nivel de provisiones de los establecimientos de crédito respalda la cartera vencida. Pues el indicador de cobertura de la cartera (provisiones/cartera vencida) fue de 123,5%, es decir que, por cada peso de cartera vencida, estos establecimientos tienen $1,23 en provisiones para cubrirlo.

En febrero, las provisiones ascendieron a $26,1 billones en febrero, de las cuales $4,9 billones correspondieron a la categoría A (de menor riesgo), representando el 18,8%. Así, las provisiones totales mostraron un crecimiento real anual de 21,4% y un incremento mensual de $364.000 millones.

Visite: Activos del sistema financiero siguieron aumentando en agosto

Finalmente, las cuentas de ahorro y los CDT de largo plazo concentraron la mayor parte de los depósitos, según lo dio a conocer la Superfinanciera con las cifras del Sistema Financiero en febrero de 2018.

El crecimiento de los depósitos se explicó fundamentalmente por el mayor saldo de las cuentas de ahorro y de los CDT con plazo mayor a un año. Durante el segundo mes del año, los depósitos y exigibilidades de los establecimientos de crédito presentaron una variación real anual de 2,1%, ubicándose en $392,8 billones.

Además, los CDT y las cuentas de ahorro registraron un incremento real anual de 2,9% y 1,6%, al tiempo que las cuentas corrientes registraron una variación real anual de 2%. De esta forma, las cuentas de ahorro cerraron el mes con un saldo de $168,5 billones, al tiempo que los saldos de los CDT y las cuentas corrientes fueron de $162 billones y $52,2 billones, respectivamente.