:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/MDRUUFBNMZBHBC6GVX4DFQWPNU.jpg)

ANÁLISIS

Construcción sigue postrada

Habría una luz al final del túnel en Vivienda de Interés Social.

Encuentra aquí lo último en Semana

El sector de la construcción en Colombia ha estado deprimido desde 2015. Hay varios indicadores para analizar la coyuntura de la construcción. Por un lado, la producción y venta de cemento gris y concreto. Por otra parte, el área aprobada en licencias de construcción. Y finalmente, el movimiento de los créditos hipotecarios en los bancos.

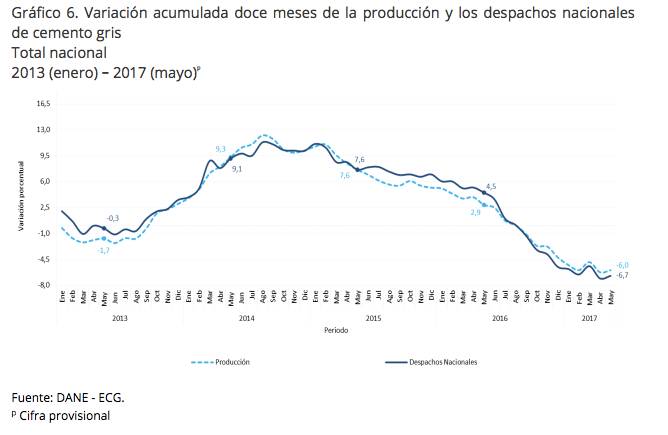

1. Cemento y concreto

Lea también: Estos son los principales riesgos de las 4G según Standard & Poor’s

La gráfica muestra la variación en producción y despachos de cemento gris desde 2013 hasta mayo de 2017. Es claro como desde mediados de 2014 ambas variables disminuyen, presentando variaciones negativas desde mediados de 2016 hasta hoy. En mayo 2017 la producción de cemento cayó en 6% equivalente anual y los despachos lo hicieron en forma más pronunciada, al caer 6,7% equivalente anual.

En cuanto a la producción de concreto premezclado, también se presentan disminuciones respecto a períodos anteriores. En el gráfico se ve una abrupta caída de 22% en la producción a abril de 2017.

Estos dos indicadores, cemento y concreto, se usan también para obras civiles. Por lo tanto la caída presentada es también influida por un menor dinamismo de estas.

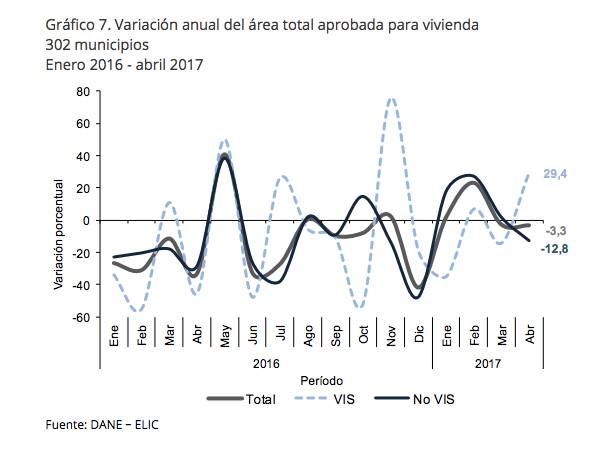

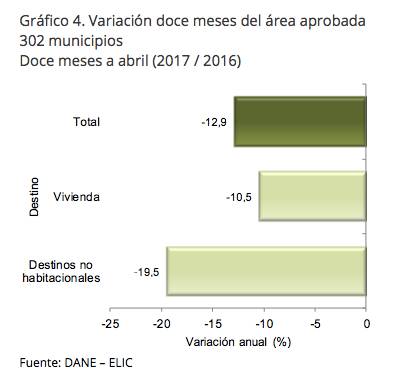

2. Licencias de construcción aprobadas

La volatilidad de la Vivienda de Interés Social (VIS) no alcanza a compensar la caída en la construcción de vivienda no VIS, que muestra una caída a abril de 2017 de 12,8 % y de 3,3 por ciento en el total de la construcción de vivienda. La gráfica muestra una situación inestable, con crecimientos inferiores a cero durante la mayor parte de 2016, pero hay que resaltar el crecimiento positivo de vivienda de interés social.

Le puede interesar: La falta de motores de crecimiento amenaza al PIB de 2017

Para Camacol este crecimiento de la construcción VIS, es indicador de una recuperación (ver entrevista).

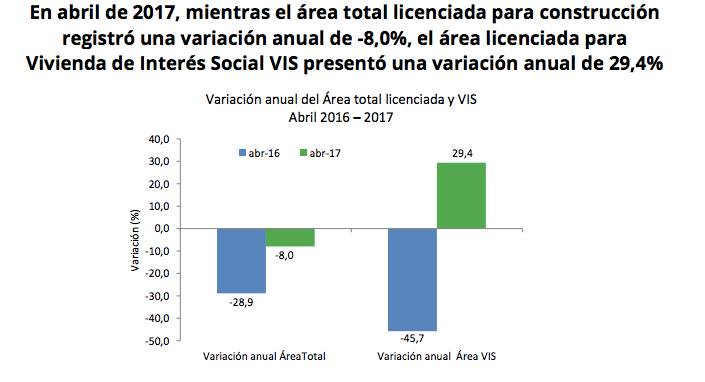

Es decir, si se compara el mes de abril de 2017 con abril de 2016, la VIS aprobada sí aumenta en 29,4%.

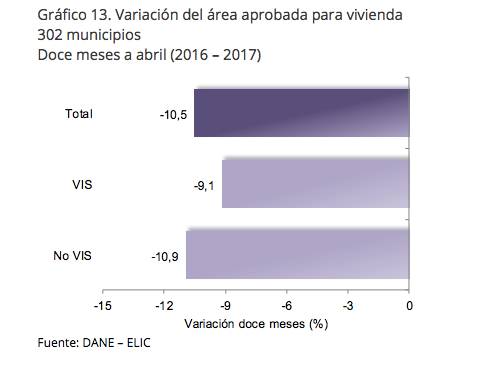

Pero en el equivalente anual a abril, la caída total es de 10,5%, con 10,9%, más pronunciado en vivienda no VIS. La construcción de VIS comparando año completo mayo 2016/abril 2017 cae 9,1%.

Esta gráfica muestra cómo la caída en licencias aprobadas para destinos no habitacionales es casi 20% equivalente anual.

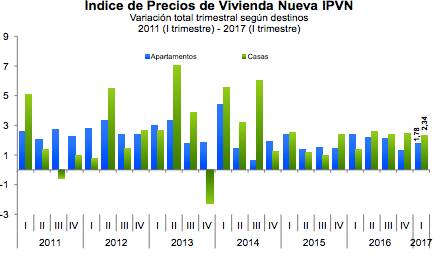

En cuanto a precios, estos reflejan la debilidad del mercado de vivienda. Estamos muy por debajo de los niveles presentados a mediados de la última década como se ve en el siguiente gráfico que capta el primer trimestre de 2017 contra el primer trimestre de 2016. El índice de caída en precios es de 1,78% para los apartamentos y 2,43% para las casas.

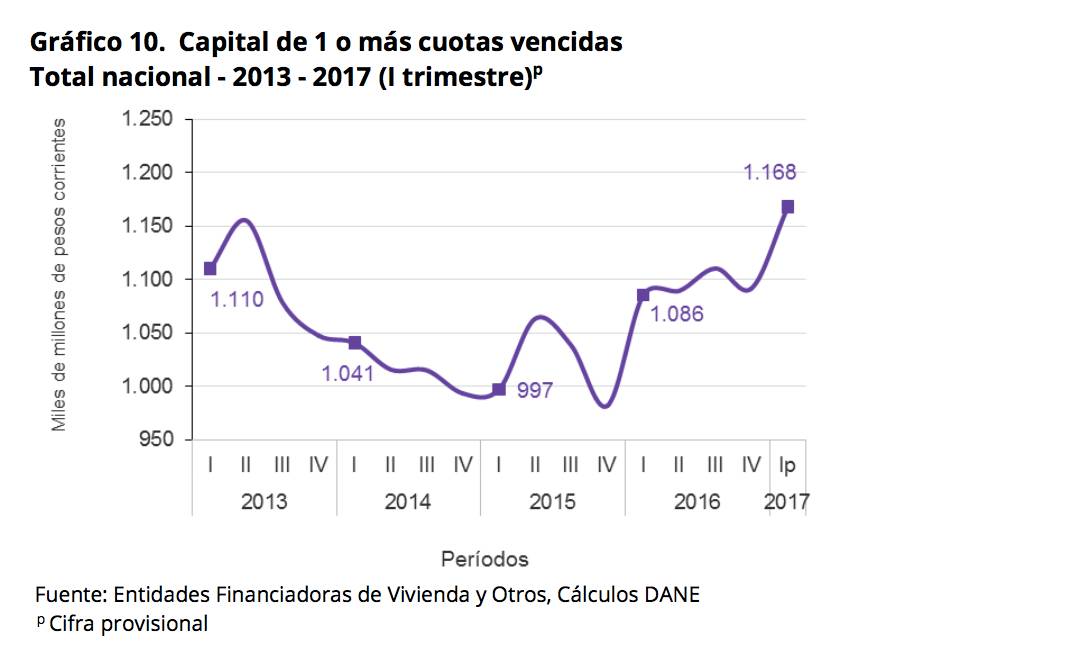

3. Indicadores hipotecarios

En la gráfica percibimos cómo sube aceleradamente el monto de capital de quienes tienen más de una cuota vencida. Después de un bajón importante en este indicador, desde finales de 2015 se dispara de menos de $1.000 millardos a $1.168 millardos en el primer semestre de 2017.

¿Qué dice Camacol?

Entrevistamos a Sandra Forero, Directora Ejecutiva de Camacol quien se muestra entusiasta para el segundo semestre:

Todos los indicadores del Dane muestran caídas en los despachos de cemento gris y concreto premezclado; las licencias de construcción aprobadas disminuyen. Aumenta la cartera hipotecaria en mora. ¿Qué está pasando?

En efecto hay reducciones en la mayoría de mediciones que usted menciona (salvo licencias de vivienda que en lo corrido del año repunta en 4,4%, y la cartera morosa permanece en menos de 3%). Hay primero que aclarar que estos son indicadores que coinciden con una lectura de desaceleración sectorial y dan respuesta a una serie de elementos que han cambiado el ciclo de los proyectos en un contexto económico complejo.

Hablando con constructores e intermediarios, nos dicen que el problema es estructural: cualquier apartamento o casa que supera los $1.000 millones debe pagar impuesto al patrimonio.

Eso son menos de 2.500 unidades de vivienda anuales de 175.000 que comercializamos, (eso quiere decir el 1,4% del total). Eso se da pero no es algo nuevo, e igual pagaría por cualquier otro activo sustituto.

Los costos de transacción son muy altos

Siguen siendo elementos que pese a que pueden incidir, no se configuran como los determinantes de la coyuntura reciente.

Súmese el IVA para vivienda de cierto precio en adelante

Son $850 millones, y aún no entra en vigencia, y aunque creemos que sí puede afectar la decisión de inversión, en la práctica no debería afectar el precio final de la vivienda dado que se podrá cruzar con el IVA pagado en los materiales.

¿Cree Ud. que la excesiva tributación es un factor importante en la falta de dinámica del sector?

Realmente no es el factor determinante del menor dinamismo sectorial, sin desconocer que los hogares reevalúen sus decisiones de inversión en un nuevo contexto tributario, pero eso sería más bien un efecto indirecto

¿Hay algo de temor, falta de confianza en el futuro del país que evita que la gente no quiera invertir en Colombia en esta coyuntura de post conflicto?

En efecto la incertidumbre es uno de los factores centrales en la moderación de la inversión sectorial. Las causas: muchas. No le atribuiría plenamente el tema al post-conflicto. La polarización política, la corrupción y factores a nivel del hogar como la estabilidad del empleo, el nivel de precios y la devaluación pueden jugar de manera negativa en el contexto de confianza de la situación actual y las perspectivas del consumo.

¿Que otros factores influyen en la poca dinámica actual?

Hay dos elementos que me gustaría señalar: el primero tiene que ver con un ciclo comercial más amplio de los proyectos. Eso quiere decir que para que los proyectos logren su punto de equilibrio comercial, están tomando más tiempo y lo hacen muchas veces como estrategia comercial para dar más tiempo para la cuota inicial, y así compensar el mayor costo de financiación. Eso se relaciona directamente con inicios y ejecución de obras más lentos y por ende menor o más lenta demanda de insumos. Una estadística, el 50% de las unidades vendidas el año pasado no ha iniciado su construcción, y eso seguramente se dará a lo largo de este año y comienzos del otro.

Lo segundo, que era muy previsible, es que con un menor crecimiento, los estratos más altos, así como proyectos para el comercio, las oficinas y en algunos casos la industria iban a moderarse. Estos segmentos tienen un carácter procíclico con la economía, donde se moderan la valorizaciones y la vacancia aumenta, lo cual trae a su vez efectos en los precios de renta. Eso debe corregirse como en cualquier mercado. No obstante, la política pública en materia de vivienda social y de clase media (hasta 321 millones de pesos) cubre hoy con estímulos y subsidios al 80% del total del mercado de vivienda, y ahí las perspectivas de recuperación con mucho más robustas para esta segunda mitad del año.

No obstante el optimismo de la directora de Camacol, constructores e intermediarios se quejan de las condiciones actuales como que el precio de los avalúos está al nivel comercial, pero el gobierno no puede darse el lujo de seguir permitiendo la escrituración por debajo del valor comercial en notarías.

Al irse las petroleras se ha desencadenado desempleo en ciertos sectores del país y la vivienda lujosa alquilada está sobre ofertada.

La inseguridad no solo jurídica, sino la crisis de las instituciones y la inseguridad ciudadana son un elemento disuasivo para la inversión.

Lo cierto es que las cifras no son buenas, no solo en vivienda, sino también en obras civiles. El gobierno sigue dando impulso a la vivienda de interés social, que se ha convertido en la única fuente de crecimiento del sector.

Recomendado: Infraestructura de transporte impulsó inversión en obras civiles el primer trimestre