:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/B4NYPQ2YRFADVDVYABUAYVKN7M.jpg)

HIDROCARBUROS

Petróleo bajo cero

La cuarentena global provocada por el coronavirus y las tensiones geopolíticas han empujado el precio del crudo a sus niveles más bajos en la historia. ¿Es un tema estructural o coyuntural? ¿Cómo nos pega?

Encuentra aquí lo último en Semana

Centenares de buques tanqueros cargados con millones de barriles de petróleo se encuentran hoy en el mar sin rumbo fijo. El mercado se enfrenta a una compleja situación: tiene una oferta desbordada y una demanda limitada que ha puesto en jaque la capacidad de almacenamiento en el mundo.

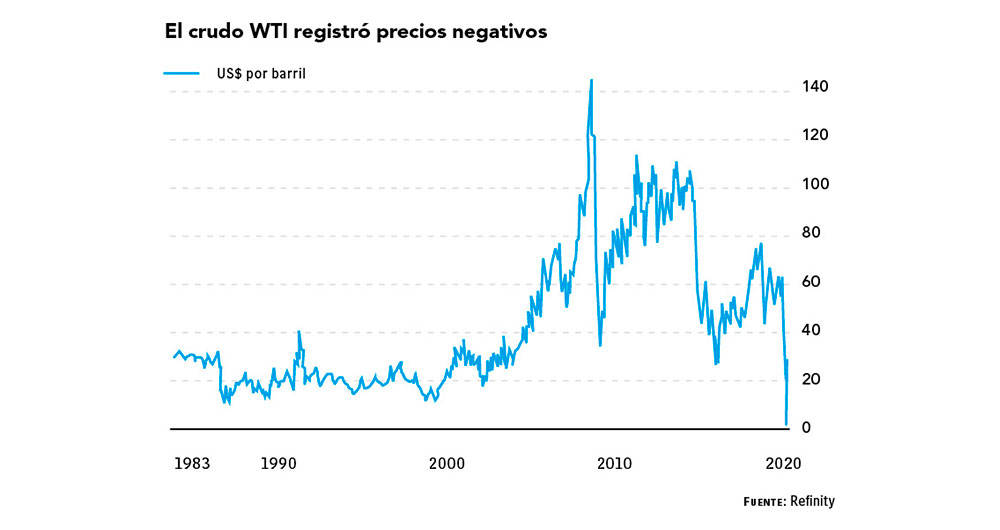

Esta es la cara más reciente de la peor crisis petrolera de la historia. El mercado comenzó el año con relativa calma. En los primeros días de enero la referencia WTI y la Brent superaban US$60 por barril. Pero cuatro meses después las cotizaciones se derrumbaron hasta precios negativos. Es decir, los productores pagaban para que les recibieran el crudo. Luego se recuperó un poco en medio de la volatilidad, pero sin superar los US$25.

El crudo WTI registró precios negativos.

Hoy el mercado petrolero enfrenta un doble choque. El primero tiene que ver con la aparición del coronavirus en Wuhan, China. Un virus desconocido del cual el mundo empezó a hablar a finales de 2019 y en cuestión de semanas se convirtió en una pandemia que hasta el momento ha contagiado a más de 2,7 millones de personas y ha matado a cerca de 200.000.

Esta enfermedad obligó a los gobiernos de más de 150 países a adoptar medidas de aislamiento para frenar su propagación, preparar a los sistemas de salud y evitar su colapso. Los automóviles se detuvieron, la mayoría de las industrias tuvo que parar y un tercio de la población mundial quedó confinada en sus hogares. La demanda diaria de crudo a nivel mundial se desplomó en 30 millones de barriles, por lo que la sobreoferta se convirtió en el común denominador. Al cierre de esta edición, ni siquiera los anuncios de la reapertura gradual de los mercados impulsaba los precios, que se situaban en US$16,84 para la referencia WTI y en US$19,69 para la Brent.

El otro factor está relacionado con las tensiones geopolíticas entre los países productores, particularmente entre Rusia y los de la Opep, liderados por Arabia Saudita. Estos empezaron el 6 de marzo una guerra de precios y tuvieron diferencias para llegar a un acuerdo de producción.

Luego de que intervino el presidente estadounidense Donald Trump, Rusia y Arabia llegaron a un acuerdo para recortar la producción a 9,8 millones de barriles diarios durante mayo y junio, lo que reduciría la oferta mundial en 20%. Pensaban que el acuerdo recuperaría la valoración del petróleo, pero no fue así. El 20 de abril, cuando se vencían los contratos futuros de mayo, los precios se desplomaron a niveles sin precedentes. El barril de referencia WTI para entrega en mayo cayó 320%, y alcanzó a cotizarse a niveles de menos US$40. Es decir, los productores literalmente pagaban para salir de los inventarios. La referencia Brent cayó hasta US$19,8. Se esperaban bajas de precios por cuenta de los cambios de contrato, pero nadie vaticinó las mayores reducciones de la historia.

Arabia y la Opep consideran adelantar el recorte de 9,7 millones de barriles y no esperar un mes para contrarrestar la caída en los precios. Pero nadie prevé que habrá sincronía con los niveles de demanda actual, por lo que tendrán que hacer una disminución adicional.

Los precios no han reaccionado a pesar de los acuerdos internacionales de producción.

El precio del petróleo continuará en medio de la volatilidad y la incertidumbre en las próximas semanas. Por estos días el precio del barril de WTI para entrega en junio está sobre los US$20 y el de entrega en diciembre a US$32. Es una recuperación, por la expectativa del aumento de la demanda. Pero nadie espera que llegue a los niveles de US$60 que traía.

El mercado petrolero atraviesa una crisis nunca vista. Es probable que en las próximas semanas se repitan caídas similares a las registradas en los últimos días. Muchos se preguntan si esta es una situación temporal o estructural. Más aún, cuando el mundo va hacia una profunda recesión, como han advertido organismos multilaterales, y los consumos tardarán en tomar nuevamente tracción.

Para muchos, el coronavirus aceleró la transformación en la demanda del crudo y el mundo puede estar entrando a una nueva etapa, más virtual, de menos desplazamientos y de mayor cuidado ambiental.

Esta es una pésima noticia para Colombia. Aunque no es un país petrolero, este sector impulsa gran parte de sus ingresos vía dividendos, impuestos y regalías. Casi es la caja del presupuesto nacional. Cualquier sensibilidad en el precio afecta las cuentas fiscales, circunstancia muy negativa hoy cuando el Gobierno tiene que alistar su arsenal financiero para no permitir que la salud colapse, estalle una bomba social y la economía se venga al piso. Pero también pone al país ante el reto, aplazado por años, de transformar su estructura productiva. Sin duda, habría sido más llevadero hacer la transición energética y el revolcón productivo con recursos del petróleo. Ahora, posiblemente no existirán.

Almacenamiento, el gran problema

Debido a la caída de la demanda, y a que el bombeo ha continuado normalmente, el mundo está inundado de crudo. La capacidad de almacenamiento mundial ya se encuentra a tope, y los productores pasan problemas para buscarle sitio a la producción.

En condiciones normales, las empresas petroleras guardan el crudo en tanques de almacenamiento cercanos a los puntos de producción y a los puertos desde donde lo exportan. Pero la demanda ha caído tanto que incluso usan los buques tanqueros para guardarlo. Almacenarlo en estos barcos no cuesta menos de US$30.000 diarios, tres veces más que en tierra. Por esto el valor del WTI llegó a terreno negativo.

En marzo, la Agencia Internacional de la Energía (AIE) ya había encendido las alarmas por los altos niveles de los depósitos y aseguraron que en pocas semanas podrían alcanzar su tope.

Según calcula la AIE, el planeta puede almacenar cerca de 5.700 millones de barriles, pero pueden ser menos, ya que por razones técnicas los tanques no se pueden llenar hasta el límite. Los países con mayor capacidad son Estados Unidos, China y Arabia Saudita, cada uno con 1.499, 1.440 y 329 millones de barriles respectivamente. Los expertos estiman que el mundo alcanzará su capacidad máxima a finales de mayo.

Para algunos la solución más lógica sería parar la producción, lo que no obstante conlleva dificultades técnicas. En muchos casos dejar de producir puede resultar aún más costoso.

¿Cómo le pega Colombia?

Colombia no es un país petrolero pero sí petróleo-dependiente. El sector minero energético aporta cerca de 10% del PIB y constituye casi 70% de las exportaciones. El petróleo, particularmente, cumple un papel protagónico.

La referencia WTI ha sido la más más golpeada. Pero la Brent, que aplica para el país también, ha sufrido caídas y llegó incluso al precio más bajo en los últimos 21 años.

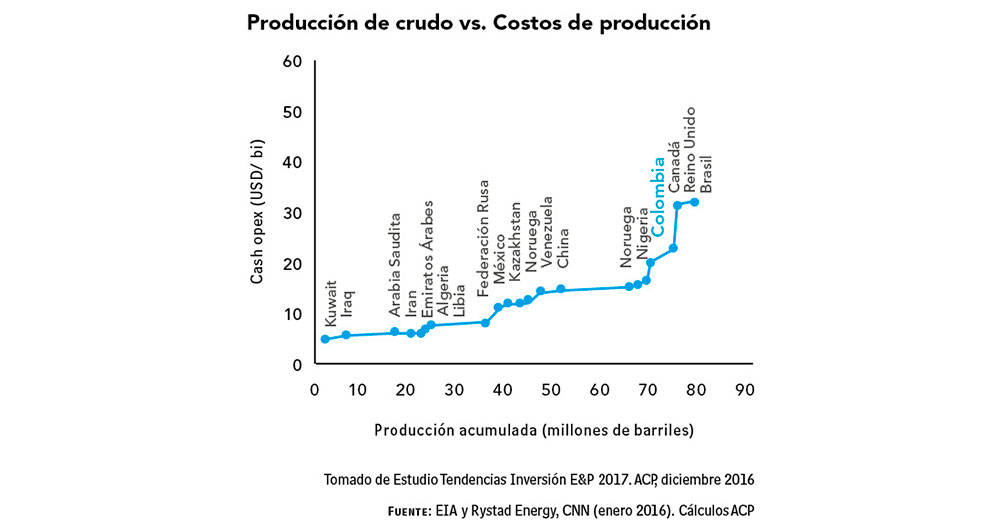

Algunos países pueden resistir mejor estos choques gracias a sus bajos costos de producción, como Arabia Saudita. Pero en Colombia se acercan a US$25 por barril, una cifra comparativamente elevada.

Este año 11 campos y 45 pozos ya fueron cerrados en el país.

Con estas circunstancias de mercado, la industria petrolera colombiana se encuentra en el peor de los mundos. Aparte de no ser rentable, el petróleo nacional es castigado internacionalmente por su baja calidad. Por eso, a los bajos precios hay que restarles un descuento de US$7 en promedio. Por lo tanto, si el barril de referencia Brent tiene un precio de US$20, el país recibe solo US$13.

Además, la tasa de castigo por calidad ha venido aumentando en los últimos días y en algunos casos ha llegado a US$9. Como resultado, la totalidad de la industria petrolera del país trabaja a pérdida.

Con los precios por el piso, las petroleras apenas logran cubrir las obligaciones y no contarán con la caja para hacer inversiones de capital ni nuevas exploraciones. Según calcula la Asociación Colombiana de Petróleo (ACP), si el petróleo Brent continúa bajo los US$40 caería la producción en cerca de 35.000 barriles al día.

Además, si en el peor de los casos el Brent sigue por debajo de los US$25 el barril, se perdería este año una producción por el orden de los 100.000 barriles diarios. Eso conduciría al cierre de entre 25 y 30 campos con cerca de 390 pozos.

En últimas, la producción de 2020 podría caer hasta los 815.000 barriles al día y los campos más afectados serían los ubicados en los Llanos Orientales, Valle del Magdalena Medio y Putumayo. De continuar las cosas así, este año la inversión en exploración podría reducirse 60% y la de producción 55%.

Francisco Lloreda, presidente de la ACP, explica que “si los precios del Brent no están por encima de US$45, sino por debajo de US$30, en ese momento las empresas tienen una gran dificultad, si transportan el crudo y pagan regalías las cuentas no dan”.

Esta nueva dinámica evidencia que uno de los problemas más graves de la industria nacional tiene que ver con los altos costos de producción. Eso hace que el país tenga una mayor vulnerabilidad ante los choques de los precios.

Desde la crisis de 2015 la industria consiguió reducciones importantes en los costos de operación con estrategias que les dieron aire y caja en ese momento. Pero hoy es improbable buscar eficiencias de esos tamaños y el país se encuentra muy lejos de manejar la rentabilidad de los grandes productores.

Según la ACP, disminuyeron sustancialmente algunos costos administrativos. Pero hay factores operativos como la dilución y el transporte que encarecen mucho el costo final. Para el caso de los crudos pesados los costos de diluyente pueden representar cerca de 30% de los costos de operación y 45% del transporte. Es decir, las tarifas de transporte por ductos son demasiado altas frente al costo de producir el crudo. Por eso, las empresas le pidieron al Ministerio de Minas y Energía revisar las tarifas.

Lloreda, de la ACP, manifestó que las empresas solicitaron a Ocensa, (empresa encargada de la operación de los oleoductos más importantes del país) una reducción del 60% en los costos de transporte, teniendo en cuenta el derrumbe de los precios. No obstante, la propuesta no fue acogida y en cambio, Ocensa ofreció un descuento del 0,6%, esto siempre y cuando aumentaran el volumen de crudo. Algo impensable en estos momentos donde la demanda se encuentra por el suelo.

En las últimas horas, Cenit anunció un alivio en sus tarifas del 50% y dos meses de gracia. Este descuento aplicará para el Oleoducto Central S.A. (OCENSA), Oleoducto de Colombia S.A. (ODC) y Oleoducto de los Llanos Orientales, S.A. (ODL), filiales de Cenit.

Sin embargo, se ha desatado una controversia al respecto, pues la ACP expuso que el alivio ofrecio por Cenit "No es una disminución del 50% en las tarifas, sino un ofrecimiento de financiación (por dos meses) con cobro de intereses sobre este porcentaje(1.5% efectivo anual)", y recalcaron "que la medida no suple los requerimientos económicos de los remitentes frente al valor actual de las tarifas".

Pero los costos de transporte no son el único inconveniente, a esto hay sumarle las regalías, derechos económicos y el servicio de deuda, rubros que varían según el precio de petróleo, la producción y el contrato que cada empresa haya firmado con la Agencia Nacional de Hidrocarburos (ANH).

Una encuesta realizada por la Asociación en empresas privadas del sector encontró que, solo en marzo, la producción se recortó en unos 11.000 barriles de petróleo diarios. Se estima que 11 campos y 45 pozos ya fueron cerrados.

Para hacerle frente a esta crisis, las compañías han optado por tomar medidas como evaluar y renegociar contratos con terceros; reducir gastos no esenciales, como viajes, patrocinios, consultorías y otros gastos administrativos. Además, reubicar empleados y disminuir la planta de personal. En marzo el personal directo de las compañías se redujo en 2% y el indirecto en 48%.

A su vez, el Ministerio de Minas y el Consejo Directivo de la ANH acordaron medidas para aliviar la carga financiera de las empresas del sector. Autorizaron el traslado de compromisos de inversión y la modificación del cronograma de las nuevas asignaciones de áreas adjudicadas el año anterior. También estructuraron un proyecto de medidas transitorias de alivio para los contratos vigentes que extienden los términos y plazos. Además, la ANH evalúa diferir el pago de derechos económicos (no regalías) contractuales a cargo de las operadoras, para asegurar la viabilidad de la producción.

Ecopetrol también ha tomado cartas en el asunto. Su presidente, Felipe Bayón, explicó que la compañía puso en marcha un plan de ajuste financiero que incluye un recorte en el plan de inversión de 2020 de US$1.200 millones al total proyectado de US$5.200 millones, y una reducción de costos y gastos. Así mismo, han recurrido a financiamiento para fortalecer la caja y se proponen mejorar la gestión comercial.

De hecho, la compañía anunció hace pocas semanas un desembolso de crédito contingente de US$665 millones proveniente de Scotiabank y Mizuho Bank. Y además adquirió créditos adicionales superiores a US$400 millones con la banca local. Según Bayón, con este refuerzo de liquidez la caja alcanzó US$3.700 millones, recursos con los cuales deberán hacerle frente a la crisis.

En medio de este complejo panorama, apareció una buena noticia: el 27 de abril Ecopetrol emitió bonos de deuda pública externa por US$2.000 millones. Y el mercado demandó 2,5 veces estos bonos a 10 años y una tasa de 6,87%.

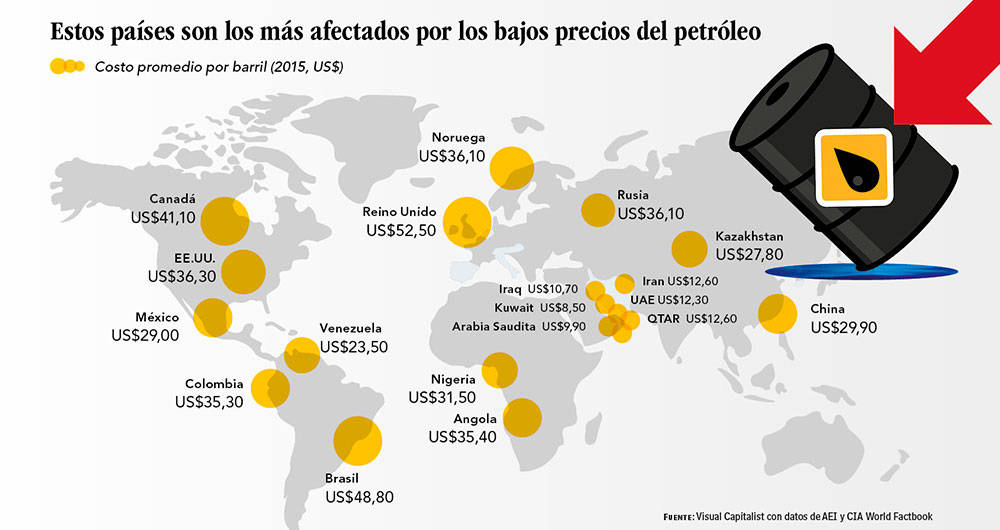

Estos países son los más afectados por los bajos precios del petróleo

¿Y el fracking qué?

Esta crisis llega en un momento clave para el desarrollo de los yacimientos no convencionales. En efecto, el país está ad portas de poner en marcha la base regulatoria para hacer los pozos pilotos de fracking en 2021.

Evidentemente este nuevo panorama petrolero podría afectar en gran medida ese objetivo y, sobre todo, las inversiones, que según cifras preliminares estarían entre US$400 millones y US$600 millones. Si los precios no se recuperan en el mediano plazo, las empresas difícilmente invertirán en ellos.

Para Lloreda es muy pronto para determinar el futuro de los pozos no convencionales en el país, pues aún falta surtir una serie de trámites regulatorios y calculan que los pilotos entrarían a funcionar hacia 2022. “No está en discusión la continuidad de los pilotos porque no tenemos claridad sobre los precios en el resto de 2020, no es una preocupación que en este momento tengan las empresas”, explica.

Por su parte, el Ministerio de Minas coincide con que la actual coyuntura de los precios internacionales no tiene por qué afectar el cronograma de los no convencionales. Esto por cuanto los proyectos piloto son procesos científicos y técnicos de carácter temporal.

Producción de crudo vs. Costos de producción.

Lo cierto es que en Estados Unidos, que logró su autosuficiencia energética gracias al fracking, los proyectos que aplican esta técnica ya tienen dificultades, porque producir les cuesta más que a los convencionales. Según IHS Markit, para que las firmas obtengan un rendimiento de 10% el precio del crudo debe estar entre US$35 y US$55. En el primer trimestre de 2020 ya 7 petroleras gringas entraron en bancarrota, y el gobierno de Donald Trump busca lanzarle un salvavidas a la industria.

Un golpe para la Nación

El petróleo constituye una de las fuentes de financiamiento más importantes de la Nación. El presupuesto de 2020 está asegurado, pero desde ya los expertos anticipan que, por cuenta del derrumbe de los precios, 2021 traerá complicaciones en materia fiscal.

Cabe recordar que el Marco Fiscal de Mediano Plazo (MFMP) está construido sobre un presupuesto de US$60 por barril. Frente a esto, el viceministro de Hacienda, Juan Alberto Londoño, explicó que será necesario presentar nuevas proyecciones para el MFMP en julio.

La nación sufre pérdidas billonarias. Por cada dólar que cae el barril en promedio, en el lapso de un año, dejan de entrar $400.000 millones. En cálculos a mano alzada, si el precio cae por un año de US$60 a US$20, la diferencia –US$40– representaría casi $16 billones menos en ingresos, es decir, más de dos reformas tributarias.

“El presupuesto del próximo año tiene dificultades financieras, nos toca reducir los gastos, focalizar los sectores que más los necesiten y buscar recursos adicionales”, dijo Londoño.

Según la ACP, el desplome en los precios internacionales y la menor producción nacional, que se recortó en 35.000 barriles diarios, podrían significar para el Estado un recorte importante en los ingreso por rentas y regalías. En 2019 la Nación consiguió por esos rubros $16,1 billones. Pero este año solo recibiría $4 billones.

“Se calcula que las regalías pueden caer en 65% frente a 2019 y los derechos económicos en valores cercanos a 70%. A nivel de impuesto a la renta, la reducción sería mucho mayor. Inclusive para muchas empresas se producirían saldos a favor que tendrían que ser compensados en vigencias futuras”, alertó la ACP.

Desde el punto de vista del empleo la situación también preocupa. Según varias empresas petroleras, si esta crisis se mantiene, entre abril y diciembre de este año podrían recortar 8% de empleos directos y 72% de indirectos.

Esta situación vuelve a poner sobre la mesa el eterno debate sobre la transición energética en Colombia y sobre cómo avanzar hacia dejar la dependencia petrolera y reducir los riesgos. Hoy ese debate vuelve a tomar protagonismo, en especial porque por ejemplo el turismo, que se proyectaba como la nueva estrella en el sector productivo, hoy está en serias dificultades.

Indudablemente el sector petrolero atraviesa por uno de sus peores momentos. Si el precio no se recupera en el corto o mediano plazo, las implicaciones serían catastróficas. Toda la industria está en vilo, a la espera de lo que pueda pasar con los recortes en la producción y una eventual reactivación económica. Con este panorama, mientras permanezcan las cuarentenas en el mundo y no se logre sincronizar la relación producción y demanda, vendrán días muy difíciles para la industria.