:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/LBKAL24IBJGINKBJKK6HV4465I.jpg)

Economía

El lento crecimiento de la vivienda en Europa tiene bases solidas

Un silencioso crecimiento de los precios de las residencias en la zona euro puede ser la clave para el futuro crecimiento de esa economía y de la percepción de bienestar de las familias.

26 de septiembre de 2015

Encuentra aquí lo último en Semana

Los precios de la vivienda han sido un indicador clave para evaluar el estado de economía de la zona euro desde la crisis financiera, lo que refleja la importancia de este sector en la amplitud del ciclo económico.

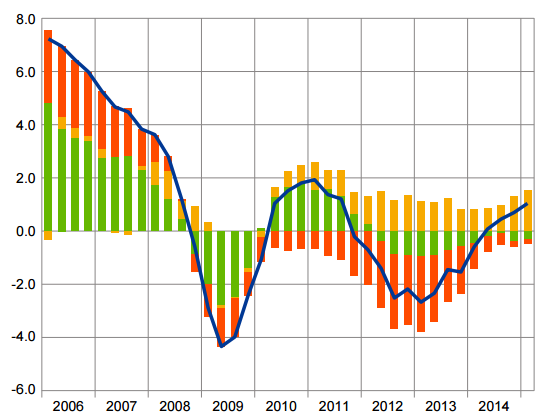

Un frágil y sostenido indicio de recuperación

Según un informe del Banco Central Europeo (BCE) titulado “The state of the house price cycle in the euro area” después de algunos altibajos durante un periodo prolongado posterior a la crisis, todo parece indicar que en la actualidad los precios de la vivienda repuntaran de forma sostenida.

Aunque este comportamiento no ha sido lo suficiente fuerte para mostrar niveles previos a la crisis, si hay una gran uniformidad en los resultados de varios países de la eurozona.

En la gráfica se observa que la variación nominal (línea azul) ha mostrado un incremento casi consecutivo desde mediados de 2013 y muestra fuertes signos de consolidación gracias al aporte de Alemania y Austria (barras amarillas) mientras que para los países más afectados por la crisis como Italia, España, Grecia o Chipre (barras rojas) tienen una contribución negativa cada vez menor.

También se observa que desde la crisis financiera el precio de la vivienda en las ciudades ha aumentado significativamente más rápido que la economía en su conjunto. Además de las razones geográficas como los terrenos limitados se cree que este comportamiento puede dar señales falsas sobre el estado del precio de la vivienda.

Por otro lado, se evidenció que en aquellos países en los cuales el crecimiento de los precios de la vivienda fue mayor hasta 2007 fue en donde se observaron las caídas más fuertes y duraderas.

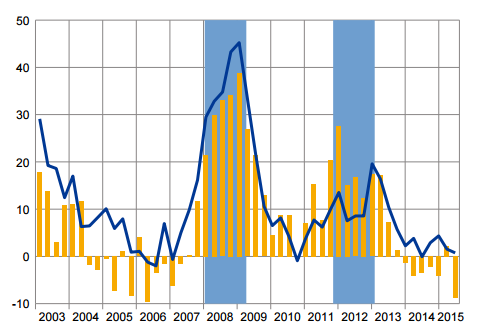

Las condiciones económicas se recuperan

Las perspectivas de los ingresos y del empleo de los hogares han mejorado lo que se espera que impulse la demanda para la vivienda. Encuestas de la Comisión Europea indican que la intención de compra de vivienda en los próximos dos años mostró signos de mejoría aunque aún está por debajo del promedio histórico.

También las expectativas sobre las tasas de interés en la eurozona no suelen indicar que vaya a haber un aumento en el corto plazo lo que incentivaría aún más el consumo. Esto se ve reflejado en el comportamiento de las tasas bancarias y los estándares de crédito, los cuales se han vuelto cada vez más favorables en los últimos trimestres.

En la siguiente gráfica se evidencia la caída de los estándares de crédito (barras amarillas) y de las perspectivas sobre el crecimiento del mercado de vivienda (línea azul).

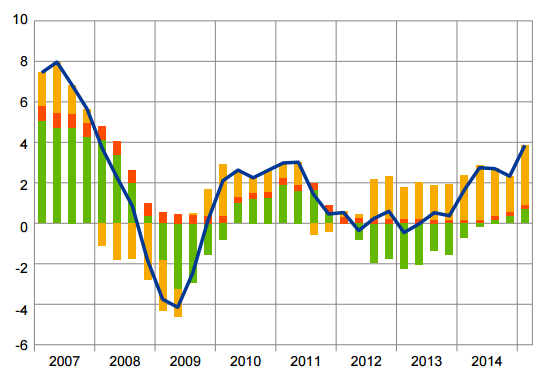

La vivienda incrementa la riqueza

El impacto del precio de la vivienda en la macroeconomía se suele ver a través de la riqueza y los efectos del consumo. Según el BCE, el valor de los bienes inmobiliarios (barras verdes) pesa en promedio el 37% de la riqueza promedio de los hogares en la zona euro (línea azul), lo que significa que la variación en el precio de los bienes inmuebles tiene impacto directo en el patrimonio neto de las familias.

Esto tiene un efecto de transmisión. Si el precio de la vivienda aumenta habrá una percepción a futuro de un aumento sostenido de la riqueza lo que puede motivar a los hogares a incrementar su consumo y ahorrar menos empujando la economía.

De igual forma pueden aumentar su propensión al endeudamiento y a invertir en proyectos residenciales otorgando mayores incentivos para nuevas construcciones.

Un espejo de la salud del sector financiero

A finales de 2014, el 57% del total de préstamos en euros de los bancos de la zona al sector privado no financiero fue en forma de créditos para la compra de vivienda de los hogares. También participaron en el 17% de los activos totales del sector bancario de la zona y aproximadamente el 53% del PIB de la euro zona.

El lento pero sostenido crecimiento de los precios de las propiedades residenciales puede en el corto plazo ser una fuerza de peso en la decisión de los bancos de destinar más recursos para los créditos hipotecarios y para la compra de casa nueva, subraya el BCE.

Un frágil y sostenido indicio de recuperación

Según un informe del Banco Central Europeo (BCE) titulado “The state of the house price cycle in the euro area” después de algunos altibajos durante un periodo prolongado posterior a la crisis, todo parece indicar que en la actualidad los precios de la vivienda repuntaran de forma sostenida.

Aunque este comportamiento no ha sido lo suficiente fuerte para mostrar niveles previos a la crisis, si hay una gran uniformidad en los resultados de varios países de la eurozona.

En la gráfica se observa que la variación nominal (línea azul) ha mostrado un incremento casi consecutivo desde mediados de 2013 y muestra fuertes signos de consolidación gracias al aporte de Alemania y Austria (barras amarillas) mientras que para los países más afectados por la crisis como Italia, España, Grecia o Chipre (barras rojas) tienen una contribución negativa cada vez menor.

Precios de la propiedad residencial por grupos de países en la eurozona

Fuente BCE

También se observa que desde la crisis financiera el precio de la vivienda en las ciudades ha aumentado significativamente más rápido que la economía en su conjunto. Además de las razones geográficas como los terrenos limitados se cree que este comportamiento puede dar señales falsas sobre el estado del precio de la vivienda.

Por otro lado, se evidenció que en aquellos países en los cuales el crecimiento de los precios de la vivienda fue mayor hasta 2007 fue en donde se observaron las caídas más fuertes y duraderas.

Las condiciones económicas se recuperan

Las perspectivas de los ingresos y del empleo de los hogares han mejorado lo que se espera que impulse la demanda para la vivienda. Encuestas de la Comisión Europea indican que la intención de compra de vivienda en los próximos dos años mostró signos de mejoría aunque aún está por debajo del promedio histórico.

También las expectativas sobre las tasas de interés en la eurozona no suelen indicar que vaya a haber un aumento en el corto plazo lo que incentivaría aún más el consumo. Esto se ve reflejado en el comportamiento de las tasas bancarias y los estándares de crédito, los cuales se han vuelto cada vez más favorables en los últimos trimestres.

En la siguiente gráfica se evidencia la caída de los estándares de crédito (barras amarillas) y de las perspectivas sobre el crecimiento del mercado de vivienda (línea azul).

Estándares de crédito para la compra de casa y perspectivas del mercado de vivienda

Fuente BCE

La vivienda incrementa la riqueza

El impacto del precio de la vivienda en la macroeconomía se suele ver a través de la riqueza y los efectos del consumo. Según el BCE, el valor de los bienes inmobiliarios (barras verdes) pesa en promedio el 37% de la riqueza promedio de los hogares en la zona euro (línea azul), lo que significa que la variación en el precio de los bienes inmuebles tiene impacto directo en el patrimonio neto de las familias.

Esto tiene un efecto de transmisión. Si el precio de la vivienda aumenta habrá una percepción a futuro de un aumento sostenido de la riqueza lo que puede motivar a los hogares a incrementar su consumo y ahorrar menos empujando la economía.

Cambios en la riqueza neta de los hogares en la zona euro

Fuente BCE

De igual forma pueden aumentar su propensión al endeudamiento y a invertir en proyectos residenciales otorgando mayores incentivos para nuevas construcciones.

Un espejo de la salud del sector financiero

A finales de 2014, el 57% del total de préstamos en euros de los bancos de la zona al sector privado no financiero fue en forma de créditos para la compra de vivienda de los hogares. También participaron en el 17% de los activos totales del sector bancario de la zona y aproximadamente el 53% del PIB de la euro zona.

El lento pero sostenido crecimiento de los precios de las propiedades residenciales puede en el corto plazo ser una fuerza de peso en la decisión de los bancos de destinar más recursos para los créditos hipotecarios y para la compra de casa nueva, subraya el BCE.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: