:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/4GHX6J52ORBRLOR2HCQ4EKKUTE.jpg)

IMPUESTOS

Impuesto a los dividendos mejoraría sistema tributario, Fedesarrollo

Una de las razones por las cuales el sistema tributario resulta tan poco progresivo en Colombia, es precisamente por excluir los ingresos de dividendos de la base gravable de las personas, según plantea Fedesarrollo.

Encuentra aquí lo último en Semana

En 1986 se eliminaron en Colombia los impuestos a los dividendos con el argumento de evitar la doble tributación sobre unos mismos ingresos, por considerar que la doble tributación desestimulaba la inversión y el funcionamiento de los mercados de capitales, como lo indica Fedesarrollo en su reciente informe de Tendencia Económica.

Según Fedesarrollo, la revisión de experiencias internacionales que hizo sobre este tema la Comisión de Expertos para la Reforma Tributaria, “muestra que lo usual en la mayor parte del mundo no es excluir del gravamen a los beneficiarios de los dividendos y concentrar toda la tributación en cabeza de las empresas, como sucede en Colombia”.

La entidad afirma que el gravamen sobre los dividendos existe en países con mercados de capitales muy desarrollados, tales como Estados Unidos, Canadá, Suiza, Alemania, España y en la mayor parte de los países de la Unión Europea.

En la región latinoamericana los dividendos son gravados en países como Chile, México, Perú y Panamá.

“La tributación de los dividendos, puede tener efectos importantes en la progresividad del sistema tributario en la medida en que las personas con mayores ingresos de la sociedad suelen tener entre sus ingresos una mayor participación de dividendos y una menor participación de rentas laborales”, planteó Fedesarrollo.

Por estos motivos, se plantea en el informe que una de las razones por las cuales el sistema tributario resulta tan poco progresivo en Colombia, es precisamente por excluir los ingresos de dividendos de la base gravable de las personas.

De acuerdo con el estudio sobre distribución del ingreso en el mundo, liderado por Thomas Piketty en la Escuela de Economía de París, el 88,3% de los ingresos de las personas que se ubican en el 1% de mayores ingresos en Colombia es considerado ingreso no gravable. Para dicho segmento de la población los dividendos constituyen entre el 30% y el 70% de los ingresos.

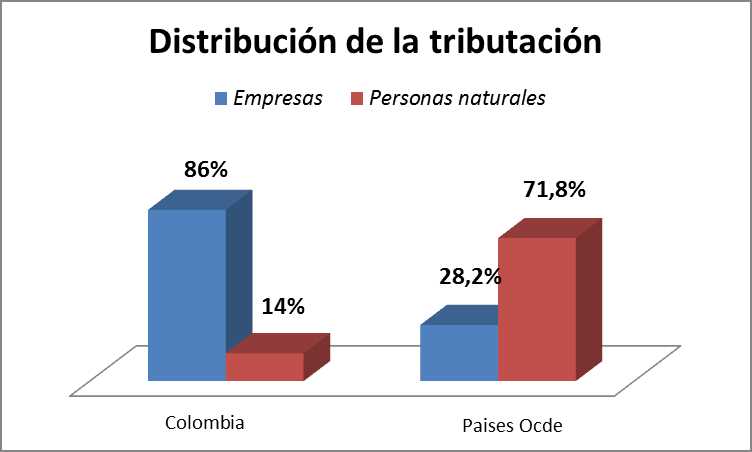

Carga tributaria de las empresas en Colombia

Según Fedesarrollo, la solución colombiana ha resultado maligna al inducir una carga tributaria que se concentra en su mayor parte sobre las empresas, “lo cual hace que la tarifa de impuestos empresariales sea excesiva y, en cambio, no se cobre nada a las personas naturales que se benefician de los dividendos”.

En un reciente conversatorio, la presidente del Consejo Privado de Competitividad, Rosario Córdoba, aseguró que la discusión sobre la próxima Reforma Tributaria se tiene que concentrar en cómo cambiar la composición, en cómo incrementar la tributación de las personas naturales, “en cómo vamos a dejar de grabar de manera tan intensa a unas pocas empresas”.

Fuente: Rosario Córdoba, cálculos Dinero

Teniendo en cuenta lo anterior, Fedesarrollo afirma que al tener una mayor concentración de la carga tributaria en cabeza de las empresas, el sistema que se tiene en Colombia no solo desestimula la actividad empresarial, haciendo más difícil que las empresas compitan, inviertan y generen empleo, sino que induce una estructura de impuestos que, al no estar vinculada con los ingresos de los beneficiarios finales de los dividendos, carece totalmente de progresividad.

Finalmente, la entidad destacó que la reforma estructural que se avecina es una excelente oportunidad para revisar a la baja las excesivas tarifas que deben pagar las empresas, pero compensando ello, “con impuestos a los dividendos que tienen el potencial de ser progresivos en el sentido de inducir tarifas más altas para quienes tienen mayores ingresos”.

En el caso colombiano, según los cálculos existentes, los dividendos que reciben las personas naturales equivalen a cerca de $4,5 billones.