:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/7CWA4ID47VDQ7ARGXPFMZIS7NQ.png)

Estrategia Económica

Lo que significa el deterioro del sector externo

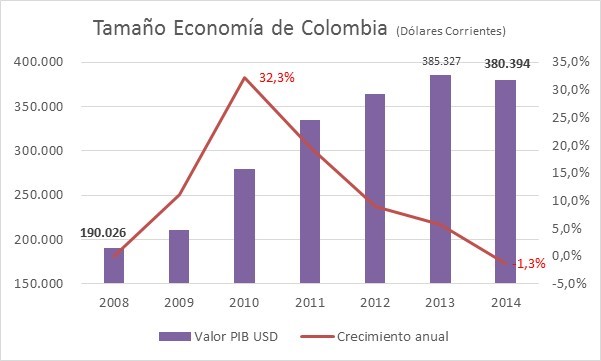

El desahorro de la economía colombiana con el mundo, en 2014, obliga al país en 2015 a ajustarse el cinturón. El PIB el año pasado disminuyó 1,3% medido en dólares corrientes. En 2015 la caída será más pronunciada.

6 de abril de 2015

Encuentra aquí lo último en Semana

La cuenta corriente colombiana registró un déficit de casi US$19.800 millones o el 5,2% del PIB en 2014. Este es un aumento significativo, del 60%, frente a 2013 y obedeció en primera medida a un deterioro de la balanza comercial de bienes de US$7.900 millones entre un año y otro. La explicación de dicha disminución en los ingresos está en la fuerte y persistente caída en los precios internacionales de las materias primas.

El desahorro con el mundo, observado en la cuenta corriente, hubiera sido mayor (aproximadamente 5,6% del PIB) si no disminuyen en 9% el giro de utilidades y dividendos al exterior de las empresas radicadas en Colombia. Las remesas del exterior se redujeron casi US$237 millones y representan el 1,1% del PIB, su nivel más bajo desde 2008, cuando representaron un 2,9%.

En su último informe de inflación, el Banco de la República reseña que para 2015 espera una baja de dicho desahorro. Por un lado, Dinero constató que se puede esperar que la caída en los precios de los productos básicos exportados por Colombia conlleve a menores importaciones en la medida en que disminuyen el ingreso del país medido en dólares corrientes; así como generar una depreciación de la tasa de cambio, aumentando el valor en pesos de los productos importados.

Similarmente, la tasa de cambio absorbe el choque externo y genera una menor disminución de los ingresos del país al convertir los dólares en pesos colombianos, razón por la que el PIB real aumentó 3,5% en el último trimestre del año, mientras en dólares corrientes cayó en el año 1,3%.

Por otro lado, el Banco de la República espera de nuevo una disminución en el giro al exterior de utilidades y dividendos que contribuya a reducir el desahorro. En 2014 el monto girado representó el 3,4% del PIB, nivel inferior al 5% observado en 2008 y al 3,7% observado en 2013. Esto podría explicarse por un menor nivel de utilidades de empresas multinacionales extractoras y exportadoras de productos básicos como carbón y petróleo; y también por el efecto tasa de cambio que afecta la conversión de la utilidad en pesos colombianos a dólares estadounidenses.

Aunque la inversión extranjera directa fue la principal fuente de financiación de la balanza de pagos del país, el crecimiento de la inversión de portafolio desde el exterior para compra de bonos emitidos por el gobierno y para adquisición de acciones negociadas en la Bolsa de Valores de Colombia representó la mayor contribución a la financiación del desahorro, con 61% del aumento en los flujos de cuenta de capitales. (Lea también: El devenir económico de América Latina)

Siempre será importante contar como país con buena reputación y credibilidad de la comunidad financiera internacional, pero más aún en la medida en que los flujos de portafolio tienen una mayor capacidad de reacción para salir del país si el panorama económico y en especial el fiscal se deterioran. Esto evidencia la encrucijada del gobierno, en la medida que desearía tratar de suavizar la desaceleración de la economía vía mayor gasto e inversión pública, pero puede resultar, en caso de no comunicar correctamente una estrategia de apoyo transitorio y posterior consolidación fiscal, detonando una importante salida de flujos de capital que desemboque en una mayor desaceleración de la economía.

El resultado observado en 2014 sobre la inversión extranjera neta debe analizarse con cuidado. El crecimiento frente a 2013 obedece a que las salidas de capital por la inversión realizada por Colombia en el mundo disminuyeron en casi US$4.500 millones y no porque aumentaran los flujos de capital que llegaron a Colombia por dicho concepto.

Cifras miles de US$

Fuente: Dinero con datos del Banco de la República

En breve para 2015

El país requeriría ajustarse el cinturón por una caída en su ingreso por exportaciones, dicho ajuste será mayor o menor dependiendo de lo que pase con los flujos de la cuenta de capitales.

Las empresas con producción local podrán aprovechar en algunos casos tener una mayor tasa de cambio para competir por una mayor participación del mercado interno frente a las empresas importadoras, así como buscar nichos de exportación para sus productos.

Sin embargo, un alto contenido de insumos importados así como tener destinos con depreciaciones similares a las del peso colombiano pueden impedir sacarle ventaja a una mayor tasa de cambio. Especialmente si dichos países experimentan una caída de sus ingresos por los bajos precios de las materias primas como le ocurre en la actualidad a Colombia.

El desahorro con el mundo, observado en la cuenta corriente, hubiera sido mayor (aproximadamente 5,6% del PIB) si no disminuyen en 9% el giro de utilidades y dividendos al exterior de las empresas radicadas en Colombia. Las remesas del exterior se redujeron casi US$237 millones y representan el 1,1% del PIB, su nivel más bajo desde 2008, cuando representaron un 2,9%.

En su último informe de inflación, el Banco de la República reseña que para 2015 espera una baja de dicho desahorro. Por un lado, Dinero constató que se puede esperar que la caída en los precios de los productos básicos exportados por Colombia conlleve a menores importaciones en la medida en que disminuyen el ingreso del país medido en dólares corrientes; así como generar una depreciación de la tasa de cambio, aumentando el valor en pesos de los productos importados.

Similarmente, la tasa de cambio absorbe el choque externo y genera una menor disminución de los ingresos del país al convertir los dólares en pesos colombianos, razón por la que el PIB real aumentó 3,5% en el último trimestre del año, mientras en dólares corrientes cayó en el año 1,3%.

Por otro lado, el Banco de la República espera de nuevo una disminución en el giro al exterior de utilidades y dividendos que contribuya a reducir el desahorro. En 2014 el monto girado representó el 3,4% del PIB, nivel inferior al 5% observado en 2008 y al 3,7% observado en 2013. Esto podría explicarse por un menor nivel de utilidades de empresas multinacionales extractoras y exportadoras de productos básicos como carbón y petróleo; y también por el efecto tasa de cambio que afecta la conversión de la utilidad en pesos colombianos a dólares estadounidenses.

Aunque la inversión extranjera directa fue la principal fuente de financiación de la balanza de pagos del país, el crecimiento de la inversión de portafolio desde el exterior para compra de bonos emitidos por el gobierno y para adquisición de acciones negociadas en la Bolsa de Valores de Colombia representó la mayor contribución a la financiación del desahorro, con 61% del aumento en los flujos de cuenta de capitales. (Lea también: El devenir económico de América Latina)

Siempre será importante contar como país con buena reputación y credibilidad de la comunidad financiera internacional, pero más aún en la medida en que los flujos de portafolio tienen una mayor capacidad de reacción para salir del país si el panorama económico y en especial el fiscal se deterioran. Esto evidencia la encrucijada del gobierno, en la medida que desearía tratar de suavizar la desaceleración de la economía vía mayor gasto e inversión pública, pero puede resultar, en caso de no comunicar correctamente una estrategia de apoyo transitorio y posterior consolidación fiscal, detonando una importante salida de flujos de capital que desemboque en una mayor desaceleración de la economía.

El resultado observado en 2014 sobre la inversión extranjera neta debe analizarse con cuidado. El crecimiento frente a 2013 obedece a que las salidas de capital por la inversión realizada por Colombia en el mundo disminuyeron en casi US$4.500 millones y no porque aumentaran los flujos de capital que llegaron a Colombia por dicho concepto.

Cifras miles de US$

Fuente: Dinero con datos del Banco de la República

En breve para 2015

El país requeriría ajustarse el cinturón por una caída en su ingreso por exportaciones, dicho ajuste será mayor o menor dependiendo de lo que pase con los flujos de la cuenta de capitales.

Las empresas con producción local podrán aprovechar en algunos casos tener una mayor tasa de cambio para competir por una mayor participación del mercado interno frente a las empresas importadoras, así como buscar nichos de exportación para sus productos.

Sin embargo, un alto contenido de insumos importados así como tener destinos con depreciaciones similares a las del peso colombiano pueden impedir sacarle ventaja a una mayor tasa de cambio. Especialmente si dichos países experimentan una caída de sus ingresos por los bajos precios de las materias primas como le ocurre en la actualidad a Colombia.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: