:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/OM3CYF52VRD5ZJBC52E5TU7FFM.jpg)

CRÉDITO

Crédito en Colombia muestra signos de recuperación con baja en la mora

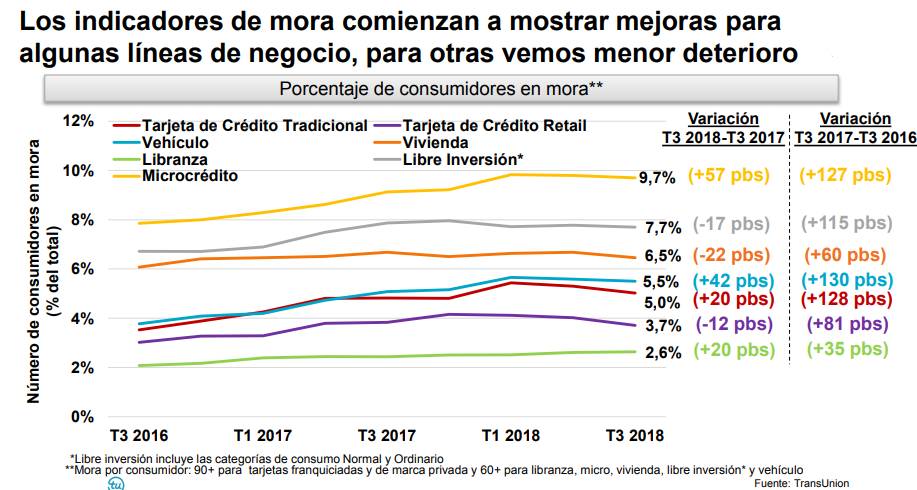

El más reciente reporte de TransUnion, acerca del crédito de consumo en el país en el tercer trimestre del año, reveló que los créditos en mora se están desacelerando en comparación con el mismo periodo del año anterior. La baja se ha evidenciado en créditos de libre inversión, vivienda y tarjetas de crédito de marca privada.

Encuentra aquí lo último en Semana

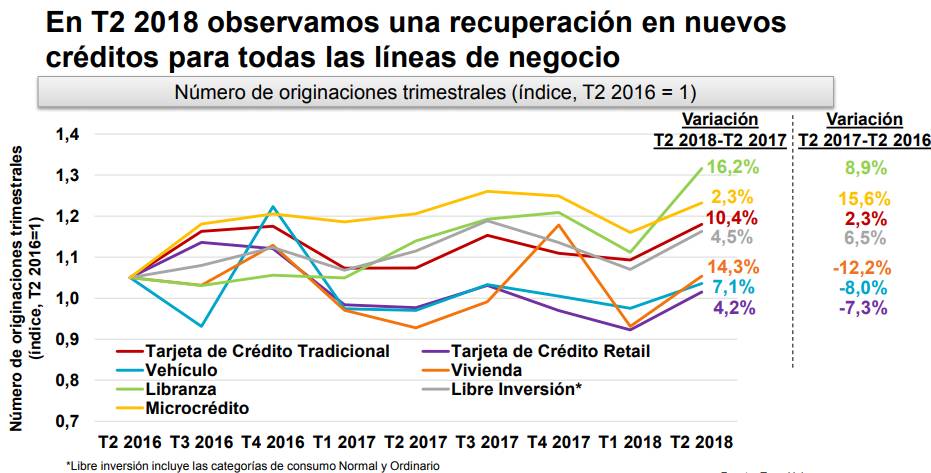

El crédito en el país se aceleró en el tercer trimestre de este año, según el estudio de la industria de crédito de consumo en Colombia de TransUnion, en donde también se resalta que las personas han pagado en mayor medida sus deudas a tiempo, lo que ha reducido el índice de mora en comparación con el periodo comprendido entre julio y septiembre de 2017.

Desde el segundo trimestre de este año, esta entidad ha observado una mejora en el panorama crediticio, pues los créditos de libranza, tarjetas de crédito tradicionales, vivienda, vehículos y tarjetas de crédito retail (que son las tarjetas de marca propia como Olímpica o Alkosto) han mostrado un aumento. Mientras que el microcrédito y los créditos de libre inversión se han deteriorado considerablemente.

El informe de TransUnion muestra que las entidades de crédito en Colombia continúan actuando de manera prudente en la emisión de nuevos créditos a los consumidores.

También destaca que mientras el número de nuevos créditos está aumentando anualmente, el porcentaje de estos préstamos tomados por consumidores catalogados de alto riesgo, se redujo en este mismo periodo de tiempo.

“En general, el mercado de crédito de consumo colombiano parece estar en modo de recuperación, con mejoras observadas en muchos productos crediticios, especialmente en los indicadores de morosidad. Este desarrollo, combinado con una inflación y tasas de interés más bajas, podría poner a los consumidores colombianos en una buena posición, en la que podríamos ver mejoras adicionales en cuanto al desempeño crediticio en el corto plazo”, explicó Virginia Olivella, gerente senior de Investigación y Consultoría de Servicios Financieros para TransUnion Colombia.

Puede interesarle: Las mujeres se endeudan más que los hombres en Colombia

Sin embargo, destacó además que “si bien los indicadores de crédito de consumo a los que hace seguimiento TransUnion, muestran signos de recuperación, es importante tener en cuenta otros factores económicos".

"Por ejemplo, los consumidores continúan enfrentando la presión del aumento del desempleo, lo que afecta sus ingresos. Las dificultades en temas laborales tienen un impacto en la capacidad de pago de los créditos existentes y en la capacidad de asumir nuevas deudas. El deterioro observado en la confianza del consumidor en los últimos meses también indica que cualquier recuperación aún podría enfrentar algunos vientos en contra", añadió Olivella.

Durante el tercer trimestre, las tarjetas de crédito, tradicionales o franquiciadas (visa o mastercard), siguen siendo el producto más popular entre los consumidores financieros. Alrededor de 6 millones cuentan con una o más tarjetas de crédito con franquicia y hay un total de 11,5 millones de tarjetas de crédito abiertas.

Hay que decir que el número de tarjetas de crédito franquiciadas registró un crecimiento de 4,4% en el último año, mientras que el número de consumidores que tienen este producto aumentó 3,3% durante el mismo período.

Por el lado de la morosidad, el estudio de TransUnión revela que, si bien los indicadores de morosidad alta (90 días o más para el caso de las tarjetas de crédito tradicionales) han mostrado una tendencia al alza en los últimos dos años, entre julio y septiembre de 2018 se observaron cambios positivos en este indicador.

En este periodo en particular, el índice de cartera vencida desde el consumidor se situó en 5,02%, luego de aumentar 20 puntos básicos año contra año. Este aumento fue significativamente menor al aumento de 129 puntos básicos observado entre el tercer trimestre de 2016 y el tercer trimestre de 2017.

Y cuando se hace la comparación de los hábitos de pago de los consumidores que adquirieron tarjetas en 2016 con los que lo hicieron en 2017, se encontró que las tarjetas originadas en 2017 se mantuvieron estables en términos de comportamiento a los 12 meses de originadas, en comparación con aquellas emitidas en 2016.

De acuerdo con Virginia Olivella “el 6,3% de los préstamos originados en el segundo trimestre de 2017 se encontraba en mora de 30 días o más 12 meses después, esto frente al 6,4% de los originados en el segundo trimestre de 2016, también 12 meses después”.

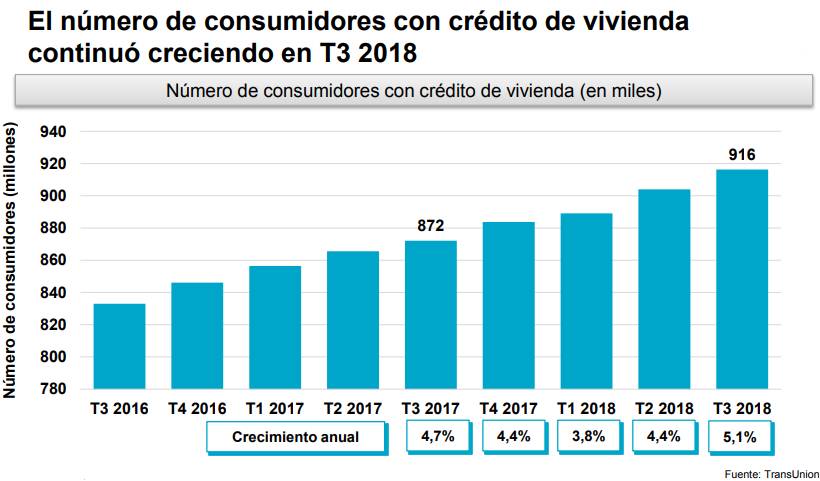

De otra parte, a diferencia de las tarjetas de crédito, en los préstamos de vivienda se observó un crecimiento positivo en las originaciones para todos los segmentos de riesgo –pese a que el sector aún no ha despegado como se esperaba-, incluyendo los de alto riesgo.

Recomendado: Las empresas piden más préstamos que las personas naturales dedicadas al comercio

En particular, en el segundo trimestre de 2018 los nuevos créditos a segmentos de alto riesgo crecieron 2,4% anual, revirtiendo la caída anual de 4,6% observada en el segundo trimestre de 2017. A su vez, las originaciones a segmentos de riesgo medio y bajo aumentaron 17,8% año contra año en el segundo trimestre de 2018, frente a un crecimiento anual negativo de 12,5% en el segundo trimestre de 2017.

Olivella agregó que “una vez que veamos esto, esperamos que las originaciones de crédito también crezcan significativamente en todos los productos y niveles de riesgo. Cuando esto ocurra, probablemente generará un impacto positivo tanto en el gasto de los consumidores como en la economía”.