:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/XCNB6HY5J5FNZIZ6R5OHF4CHMM.jpg)

Economía

La falta de proyección económica caracteriza la mentalidad de los colombianos

Los colombianos se caracterizan por tener una mentalidad de corto plazo frente a las inversiones futuras, dada su baja capacidad de ahorro, planeación de compra y falta de educación financiera.

22 de octubre de 2015

Encuentra aquí lo último en Semana

Así lo reveló la más reciente encuesta aplicada por la firma Cifras y Conceptos a petición de la organización internacional Old Mutual en Bogotá, Cali, Medellín, Barranquilla y Bucaramanga con el objetivo de conocer “el comportamiento de los colombianos ante los sistemas de ahorro, financiamiento y seguros”.

El informe sostiene que a pesar de que el 78% de los colombianos se fijó una meta financiera (comprar una vivienda, vehículo o estudiar), muy pocos se preparan para cumplirla. Es por ello que solo el 2% de los encuestados se alista económicamente para los próximos 15 años, mientras que el 73% se proyecta a menos de cinco.

Para cumplir con sus objetivos en materia de inversión, los colombianos ahorran en el sector financiero (36%) o fuera de él (16%), también recortan sus gastos (14%), buscan un trabajo diferente u opcional (10%), adquieren un seguro (4%), entre otras medidas.

La líder del programa financiero de Old Mutual, Clara Inés Guzmán, calificó como “preocupante” esta situación en una entrevista concedida a Dinero y explicó que el poco interés que genera el futuro económico lo explica el bajo conocimiento que tienen los colombianos de los productos financieros.

Muestra de ello, es que el 50% todavía ahorra ‘debajo del colchón’, y el 20% todavía le confía su dinero a las captadoras ilegales o también llamadas pirámides. La razón principal para que estas personas guarden sus recursos es el miedo que genera una emergencia (18%) pero también el hecho de asumir gastos (16%) personales o del hogar.

¿Qué tanto saben los colombianos de productos financieros?

El 73% de los colombianos, según el reporte de esa organización, califica sus conocimientos financieros como bajo o medio. Las ciudades en las que las personas afirmaron tener mejores aptitudes fueron Bogotá (30%), Medellín (16%) y Cali (25%).

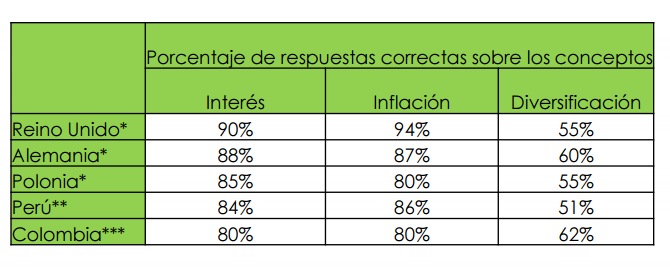

Los investigadores evaluaron el conocimiento que tienen los ciudadanos sobre los conceptos económicos básicos, y para ello realizaron un pequeño examen con tres interrogantes sobre la inflación, el interés y la diversificación.

El 80% de los nacionales contestó correctamente la primera pregunta, pero en países como Perú (84%), Polonia (85%), Alemania (88%) y Reino Unido (90%) los resultados fueron un tanto superiores.

Para mejorar las aptitudes de los colombianos frente a estos temas, la Asociación Bancaria y de Entidades Financieras (Asobancaria) acaba de lanzar el portal yodecidomibanco.com.

Esta solución tecnológica “brinda información detallada y actualizada de más de 1600 productos masivos de ahorro, inversión y crédito ofrecidos por las entidades bancarias en Colombia”, precisó la agremiación en un comunicado de prensa.

La Asobancaria sostiene que la información es “una herramienta imprescindible para la mejor toma de decisiones por parte de la población y es la base para el ambiente de intensa competencia que caracteriza al sistema bancario en Colombia”.

Aunque la falta de educación financiera es uno de los fenómenos más influyentes en la falta de planeación, una de las explicaciones más interesantes de este fenómeno tiene que ver con la expansión de las clases medias en Colombia, calificada recientemente por el Banco Mundial como una nación de ingreso medio-alto.

Guzmán asegura que la notable mejora de la economía colombiana ha despertado las aspiraciones materiales de un segmento de la población que hasta hace unos años se daba pocos lujos y ahora consume de manera “inmediata”.

Esta mentalidad ha dado paso a las compras desmedidas y a un espíritu que el teórico francés Gilles Lipovetsky califica como el ‘hiperconsumo’ en su libro titulado ‘La cultura-mundo. Respuesta a una sociedad desorientada’.

El nivel envejecimiento contrasta con la poca planeación

Para el 2030 el número de personas de 60 años o más llegará a 113,4 millones en América Latina (16,5% de la población). Sin embargo, Old Mutual, con sede en Reino Unido, advierte que el 48% de los colombianos no accede a un fondo de pensión obligatoria, el 81% al voluntario y el 57% a las cesantías.

Más preocupante aún es el hecho de que el 50% de las personas que viven en un estrato socioeconómico medio, y el 32% en los altos, ni siquiera haya revisado los requisitos para pensionarse. El 24% del total no le interesa, el 19% nunca ha cotizado y el 14% de los encuestados no trabaja, añade la investigación.

Adicionalmente, el informe sostiene que el 49% de la población de ingresos altos y medios no tiene un seguro de vida, bien sea porque no lo considera necesario (38%), no tiene los recursos suficientes para adquirir uno (23%), le parecen demasiado costosos (12%), falta de información (11%), desconfianza en el producto (6%), entre otras razones (10%).

La muerte propia o de algún familiar es el factor que más motiva a los colombianos a prepararse económicamente, según lo demostró Old Mutual en su investigación, en la que expone que el 40% de las personas han ahorrado en los últimos 12 meses para su fallecimiento.

El 33% de los encuestados, por su parte, se alista para eventuales accidentes, mientras que el 32% ahorra en caso de una enfermedad grave, el 31% prevé una pérdida de trabajo, el 30% una incapacidad y el 28% no descarta un robo de dinero o pertenecías.

Descarga la app de Semana noticias disponible en: