:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/3ZRUKLYQCRADHKFGLPT23DYTVY.jpg)

Economía Internacional

Lo bueno, lo malo y lo feo al compararnos con Chile y Perú

Con ellos hay importantes diferencias económicas y considerables similitudes. Dependientes de recursos naturales, hoy Chile y Perú navegan con tasas de interés reales negativas. ¿Puede Colombia permitírselo?

Daniel Niño Tarazona

8 de septiembre de 2015

Encuentra aquí lo último en Semana

Un estudio del Banco de la República, realizado por Camilo Cardenas y Maria Prieto, apunta que los altos precios de materias primas y la abundante liquidez permitieron altas tasas de inversión y mucho dinamismo del consumo.

Específicamente, los autores reseñan que según sus cálculos “para el promedio del período 2012-2014 los términos de intercambio representaron entre 6,5% y 7,0% del ingreso nacional bruto disponible de los tres países”.

Por lo mismo, son los términos de intercambio (precios de las exportaciones frente a precios de las importaciones) los que actúan sobre la tasa de cambio cuando esta es libre para recoger el enriquecimiento o empobrecimiento de un país. Es común que la población perciba que es más pobre porque adquirir otra moneda y comprar en el exterior bienes y servicios es más caro por el aumento de la tasa de cambio, pero lo cierto es que aún sin cambios en la tasa de cambio lo que sucede es que se haya empobrecido porque lo que exporta se ha abaratado y se ha resentido su ingreso.

Basados en observaciones recientes, los autores reseñan casos en los cuales los términos de intercambio disminuyeron en forma transitoria o temporal y por lo mismo sus conclusiones no necesariamente aplican a la coyuntura actual en que la caída de los precios de materias primas parece ser de largo aliento.

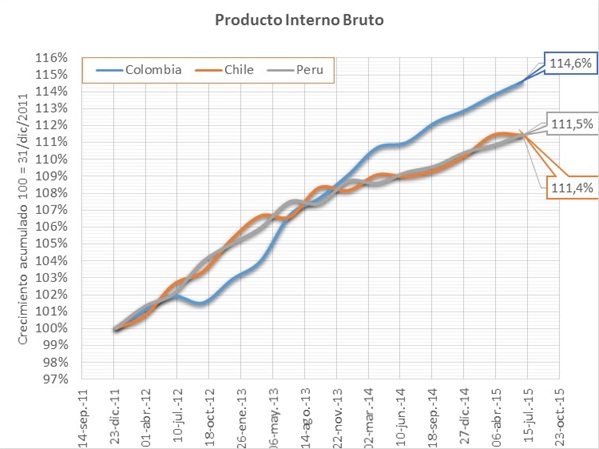

Lo interesante es que encuentran que el efecto sobre el ingreso y la demanda interna es más persistente en Chile, es de mayor magnitud en Perú y de más corta duración y magnitud en Colombia. Desde finales de 2011 un índice de crecimiento parecería soportar estas conclusiones.

Se debería estudiar si en los resultados juega un rol importante la tasa de cambio o cuánto cambiarían los resultados si no se le permitiese flotar. ¿Una depreciación rápida y fuerte puede ser considerada como positiva y deseable en ciertas circunstancias? Depreciarse no es bueno pero en un contexto malo puede ayudar a que las cosas sean menos malas.

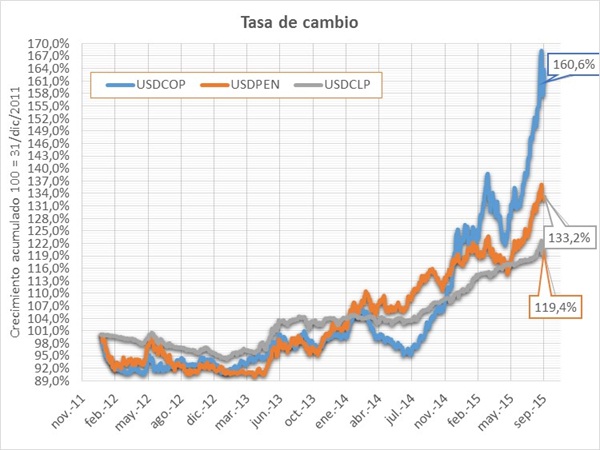

Sin embargo, como se ha observado recientemente existe una creciente preocupación porque la tasa de cambio también afecta la inflación. ¿Cuánto del aumento en la tasa de cambio se traslada a la inflación? Un informe reciente de Credit Suisse apunta a ese interrogante pues Chile, Perú y Colombia han presentado una importante depreciación de sus monedas en los últimos meses que se suma a la que traían desde el año pasado. A su vez, llevan varios meses con la inflación por encima de la meta del banco central e incluso su nivel supera al de las tasas de interés de la política monetaria. Más delicado es que Chile, Perú y Colombia casi seguramente no cumplirán la meta en 2015.

Según los últimos estimativos de Credit Suisse, una depreciación de 10% genera una inflación de 0,5% y de 0,37% en los siguientes 3 y 12 meses en Chile, 0,16% y 0,40% en Colombia, y 0,43% y 0,50% en Perú. Esto sugiere un efecto rápido en Chile y Perú, más sostenido en Perú y más bajo en Colombia pero creciente en el tiempo.

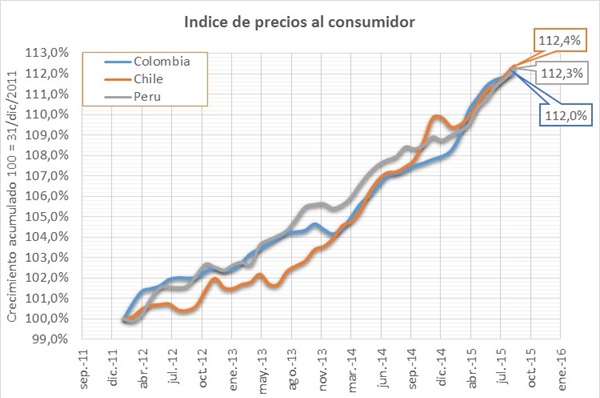

Algo similar pasa con Perú donde la inflación se ubica 1% por encima de límite superior del rango meta. La actividad económica en Perú ha caído más que en Chile y en Colombia, cuando se mide la amplitud desde el pico en años anteriores a su nivel actual. Perú tiene el agravante de tener memos flexibilidad por la semidolarización que le obliga a realizar intervenciones cambiarias. Sin embargo, también permanece con tasas reales negativas para promover su crecimiento.

En Colombia, la permanente caída en los términos de intercambio junto con un efecto de la tasa de cambio sobre la inflación, lento pero creciente, genera incertidumbre. Una mayor depreciación que en Chile y Perú, podría amenazar a mediano plazo la credibilidad en la meta.

Mientras una mayor flexibilidad cambiaria puede hacer menos volátil el crecimiento, puede afectar las perspectivas de mediano plazo de la inflación. El dilema es cómo manejar en ese contexto las tasas de interés. Es posible que el deterioro de las cuentas externas sugiera que Colombia tiene menos posibilidades de quedarse con tasas de interés reales negativas para promover un mayor crecimiento.

Específicamente, los autores reseñan que según sus cálculos “para el promedio del período 2012-2014 los términos de intercambio representaron entre 6,5% y 7,0% del ingreso nacional bruto disponible de los tres países”.

Por lo mismo, son los términos de intercambio (precios de las exportaciones frente a precios de las importaciones) los que actúan sobre la tasa de cambio cuando esta es libre para recoger el enriquecimiento o empobrecimiento de un país. Es común que la población perciba que es más pobre porque adquirir otra moneda y comprar en el exterior bienes y servicios es más caro por el aumento de la tasa de cambio, pero lo cierto es que aún sin cambios en la tasa de cambio lo que sucede es que se haya empobrecido porque lo que exporta se ha abaratado y se ha resentido su ingreso.

Basados en observaciones recientes, los autores reseñan casos en los cuales los términos de intercambio disminuyeron en forma transitoria o temporal y por lo mismo sus conclusiones no necesariamente aplican a la coyuntura actual en que la caída de los precios de materias primas parece ser de largo aliento.

Lo interesante es que encuentran que el efecto sobre el ingreso y la demanda interna es más persistente en Chile, es de mayor magnitud en Perú y de más corta duración y magnitud en Colombia. Desde finales de 2011 un índice de crecimiento parecería soportar estas conclusiones.

Fuente: Datos Bloomeberg, cálculos Dinero

Se debería estudiar si en los resultados juega un rol importante la tasa de cambio o cuánto cambiarían los resultados si no se le permitiese flotar. ¿Una depreciación rápida y fuerte puede ser considerada como positiva y deseable en ciertas circunstancias? Depreciarse no es bueno pero en un contexto malo puede ayudar a que las cosas sean menos malas.

Fuente: Datos Bloomeberg, cálculos Dinero

Sin embargo, como se ha observado recientemente existe una creciente preocupación porque la tasa de cambio también afecta la inflación. ¿Cuánto del aumento en la tasa de cambio se traslada a la inflación? Un informe reciente de Credit Suisse apunta a ese interrogante pues Chile, Perú y Colombia han presentado una importante depreciación de sus monedas en los últimos meses que se suma a la que traían desde el año pasado. A su vez, llevan varios meses con la inflación por encima de la meta del banco central e incluso su nivel supera al de las tasas de interés de la política monetaria. Más delicado es que Chile, Perú y Colombia casi seguramente no cumplirán la meta en 2015.

Según los últimos estimativos de Credit Suisse, una depreciación de 10% genera una inflación de 0,5% y de 0,37% en los siguientes 3 y 12 meses en Chile, 0,16% y 0,40% en Colombia, y 0,43% y 0,50% en Perú. Esto sugiere un efecto rápido en Chile y Perú, más sostenido en Perú y más bajo en Colombia pero creciente en el tiempo.

Fuente: Datos Bloomeberg, cálculos Dinero

El deterioro del crecimiento económico junto al rápido aumento de la inflación en el caso de Chile sugiere muchos problemas para la autoridad monetaria al momento de decidir qué hacer con sus tasas de interés. Las autoridades han discutido formalmente la subida de tasas en ese país mientras la tasa real tan negativa sugiere una postura pro crecimiento.

Algo similar pasa con Perú donde la inflación se ubica 1% por encima de límite superior del rango meta. La actividad económica en Perú ha caído más que en Chile y en Colombia, cuando se mide la amplitud desde el pico en años anteriores a su nivel actual. Perú tiene el agravante de tener memos flexibilidad por la semidolarización que le obliga a realizar intervenciones cambiarias. Sin embargo, también permanece con tasas reales negativas para promover su crecimiento.

En Colombia, la permanente caída en los términos de intercambio junto con un efecto de la tasa de cambio sobre la inflación, lento pero creciente, genera incertidumbre. Una mayor depreciación que en Chile y Perú, podría amenazar a mediano plazo la credibilidad en la meta.

Mientras una mayor flexibilidad cambiaria puede hacer menos volátil el crecimiento, puede afectar las perspectivas de mediano plazo de la inflación. El dilema es cómo manejar en ese contexto las tasas de interés. Es posible que el deterioro de las cuentas externas sugiera que Colombia tiene menos posibilidades de quedarse con tasas de interés reales negativas para promover un mayor crecimiento.

Descarga la app de Semana noticias disponible en: