:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/Q4CQ7WOHQZGXRLT5RK4RJDDZ6Y.jpg)

BANCA

¿Será fácil conseguir crédito en 2019?

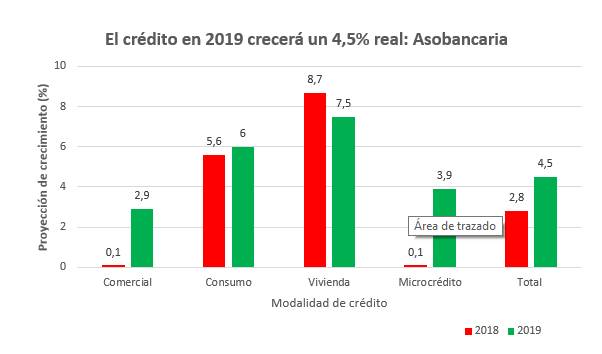

Ante un “despertar” de la cartera empresarial y un impulso moderado de la cartera de consumo, Asobancaria espera un repunte del crédito del 4,5% real en 2019. El crédito de vivienda se desacelerará

Encuentra aquí lo último en Semana

Ante el repunte de la economía y unas bajas tasas de interés, el crédito que irrigan los bancos al resto de sectores del país crecería alrededor de un 4,5% real en 2019, según estimaciones de Asobancaria. Esta cifra representa un incremento frente al 2,8% que habría crecido la cartera de créditos en 2018.

“La reactivación de los canales de inversión, el fortalecimiento de la demanda interna, particularmente el consumo privado, una mayor ejecución de proyectos 4G, la reducción de la carga tributaria empresarial y unas condiciones de liquidez favorables, soportan nuestras positivas perspectivas crecimiento de la cartera para este año”, afirmó Santiago Castro, Presidente de Asobancaria, gremio de la banca.

Lea también: Eliminar subsidios de vivienda, golpe a la cartera hipotecaria

Según Asobancaria, el crecimiento de la cartera estaría jalonado principalmente por la recuperación de la cartera comercial -55% de la cartera total- que pasaría de un crecimiento prácticamente nulo en 2018 a un repunte cercano al 2,9% en 2019, ante el mayor dinamismo que traería la Ley de Financiamiento sobre la inversión empresarial. De la misma manera, la cartera de microcrédito crecerá un 3,9 por ciento este año, un fuerte repunte frente al lánguido desempeño del 0,1 por ciento registrado en 2018.

Por su parte, la cartera de consumo presentaría un impulso moderado con un crecimiento del 6% real anual en 2019, solo 4 puntos porcentuales más que en 2018. Para esto será fundamental que la confianza se consolide en terrero positivo y que la carga tributaria se mantenga en los niveles actuales. Mientras que la cartera de vivienda, a pesar de ser la que más rápido crece con un 7,5 por ciento en 2019, presentará una desaceleración respecto al 8,7% de 2018. Según el gremio de los bancos esto se da producto de una disminución de la demanda actual de vivienda nueva y ante la contracción que han tenido las preventas en los últimos años.

Lea también: Crédito en Colombia muestra signos de recuperación con baja en la mora

A pesar de este mejor panorama para el crédito en 2019, hay factores que podrían restarle dinamismo. Un incremento de las presiones inflacionarias por la devaluación o un Fenómeno de El Niño más intenso que obligue al Banco de la República ha acelerar el incremento de las tasas o una desaceleración de la economía mundial mayor a la esperada podrían afectar el crecimiento de la cartera. De la misma manera, estas proyecciones cuentan con un repunte moderado del sector constructor y de la vivienda.

Por último, el gremio destaca como una amenaza los efectos adversos que podría tener la sobretasa al impuesto de renta al sector financiero en caso de mantenerse. Por esto, anunció que demandará la medida ante la Corte Constitucional.

El gremio de la banca espera que este dinamismo de la cartera venga acompañado de una mejoría en la calidad de la cartera, que pasaría del 4,6% en 2018 a 4,1% en 2019. Esto es, que no siga su deterioro.

Lea también: Estos son los sectores que preocupan a los bancos

Para Asobancaria, la decisión de establecer una sobretasa en el impuesto de renta de manera diferencial para el sector financiero, “no solo viola los principios de generalidad y equidad horizontal en los tributos, sino que se constituye como un gran palo en la rueda para la dinámica de la profundización financiera y para el desarrollo económico del país. Promover políticas diferenciales, que van en contravía de la promoción y el fortalecimiento del crédito, es el camino más expedito para el limitar el desarrollo económico y social de los colombianos”, afirmó Castro.

La profundización financiera habría cerrado el 2018 en 45,1%, sin mayor variación frente al 2017. Muy lejos no solo frente a nuestro potencial sino a estándares internacionales. En los países de la OCDE es del 81,2 por ciento. El país no puede darse el lujo de retroceder creando desincentivos al crédito formal.