:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/VFNJIQE2G5BLNOH3FS7I5ULK3E.jpg)

MEDIOS DE PAGO

Más que eliminar el efectivo, Colombia necesita alternativas de pago

La meta del Plan Nacional de Desarrollo es que el 84% de la población tenga al menos un producto financiero en el 2018 y aunque estamos cerca de lograrlo, hoy el 90% de los pagos se hace con efectivo.

Encuentra aquí lo último en Semana

En temas de inclusión financiera y bancarización, el Plan Nacional de Desarrollo es claro en poner como meta un 84% de la población con al menos una cuenta bancaria para el 2018 y una reducción del uso del efectivo desde 11,7% a 8,5% del ratio efectivo sobre M2 para el mismo año.

Y aunque para el primer semestre del 2016 se registraba un 77,3% de la población con por lo menos un producto financiero, la codirectora del Banco de la República, Ana Fernanda Maiguashca, advierte que “cuando se aterrizan las encuestas a cuántas de estas personas tienen una cuenta, el porcentaje cae y si es cuántas de esas cuentas son activas, el porcentaje cae mucho más”.

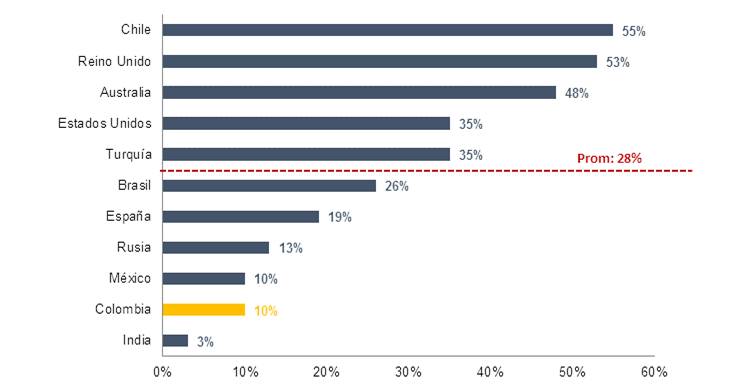

Por el momento, Colombia cuenta apenas con un 10% de sus pagos con tarjetas, débito y de crédito, mientras que las zonas con mayor uso del efectivo son Amazonas, Caquetá y Chocó, aquellas precisamente donde todavía faltan grandes avances en infraestructura física y digital, además de Norte de Santander que por su ubicación fronteriza con Venezuela también requiere una atención especial.

Lea también: Cómo piensa la banca usar el crowdfunding para la inclusión financiera

Fuente: Asobancaria

Maiguascha agrega que “es muy importante entender que (muchos colombianos) no tienen alternativas, la idea de un pago electrónico que a todos nos suena moderna y eficiente es así si lo tienes a tu disposición. Pero cuando tratas de evaluar cuáles son las condiciones generales de la población te vas a encontrar con que en realidad el efectivo es un gran elemento, es eficiente, es de fácil acceso, es rápido”.

Además, la mayoría de los colombianos desconocen cuánto cuesta la utilización del efectivo como medio de pago. Aún si lo supieran, es claro que es la única alternativa real que tienen para cumplir con sus obligaciones.

Y aunque al salir a la calle con altas sumas de dinero en sus bolsillos saben que se exponen a un robo, para la mayoría es mucho más grave que al hacer una transferencia electrónica alguien pueda ingresar sin autorización a su cuenta y sacar de allí todo su dinero, que “clonen” su tarjeta o que sean víctimas del famoso “paseo millonario”.

Puede interesarle: 4x1.000 enreda la inclusión financiera en Colombia, advierte BBVA

Por su parte, la Asobancaria asocia el uso de efectivo a la “poca educación e información financiera, bajos niveles de bancarización, menores costos que los consumidores asocian al efectivo con respecto a medios de pago electrónicos y régimen tributario son algunas de las razones más importantes sobre la diversidad de elementos que interactúan a la hora de entender la baja utilización de los medios de pago electrónicos y el elevado uso del dinero en efectivo”.

Para la codirectora del Emisor es claro que después de las modificaciones regulatorias que ya se han llevado a cabo y de las que vendrán, para las cuales trabajan en conjunto con la URF además de la Superintendencia Financiera y los mismos bancos, el siguiente paso es “pensar fuera de la caja” y darle la bienvenida a la innovación y a nuevos jugadores del mercado que lleguen a las regiones más apartadas del país.

Pensar fuera de la caja también es entender que muchos bancos no llegan a las zonas rurales porque ese, simplemente, no es el centro de su negocio o su público objetivo. Es allí donde cobran relevancia otras alternativas como las nacientes Sociedades Electrónicas de Pagos y Depósitos (Sedpes) que la Superfinanciera está autorizando tras la reglamentación de la Ley que les dio vida.

Otro elemento clave, más que la eliminación del efectivo, es la formalización. “Si tú tienes formalidad en los pagos, eso significa que para personas que en muchos otros aspectos son informales, existe la posibilidad de construcción de un historial que luego les dé acceso al crédito por ejemplo, a seguros y a una serie de servicios financieros que realmente tienen un impacto positivo sobre su bienestar”, señala Maiguashca.

En ese sentido, es importante que todos los colombianos tengan opciones reales de formalización en los pagos que le permitan al país la trazabilidad de las operaciones comerciales y a estos consumidores, que por ahora son informales, les abra la puerta a futuros créditos gracias a la construcción de un historial financiero.

“El efectivo es el vehículo a través del cual se realizan actividades que durante años han sido un freno para el crecimiento de la economía nacional como lo es la informalidad, ilegalidad, evasión de impuestos, contrabando entre otros y que se convierten en incentivos perversos para continuar con el efectivo como medio de pago favorito de la sociedad colombiana”, advierte la Asociación Bancaria y de Entidades Financieras.

Hoy la pelota está en la cancha de todos. Por un lado el Banco de la República, la Unidad de Regulación Financiera y la Superintendencia Financiera trabajan en la regulación para implementar un sistema de pagos electrónicos de bajo costo, por su parte los bancos deben trabajar en generar un ecosistema de “interoperabilidad” es decir, que las transferencias entre diferentes bancos sean inmediatas y de menor costo, y por otro lado se requiere la tecnología que permita el acceso de este método a todos los colombianos.

“El uso del efectivo depende principalmente de que no existe una alternativa a la que realmente tenga acceso masivo la gente”, concluye la codirectora Maiguashca.

Recomendado: La conectividad es el reto de la inclusión financiera para cumplir el Plan Nacional de Desarrollo