:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/EEBJZ2SDBVCLZDG5J2N7FKQ4QE.jpg)

PAÍS

Desmitificado, millennials sí invierten en vivienda

Este y otros datos reveló el más reciente reporte sobre comportamiento y tendencias de consumo ofrecido por TransUnion.

Encuentra aquí lo último en Semana

Gracias a los datos suministrados por cerca de 4.000 compañías que envían informes de cómo sus clientes están pagando, comparados con las cédulas de todos los colombianos, TransUnion presentó recientemente el primer informe trimestral de 2017 sobre comportamiento y tendencias de la industria de consumo.

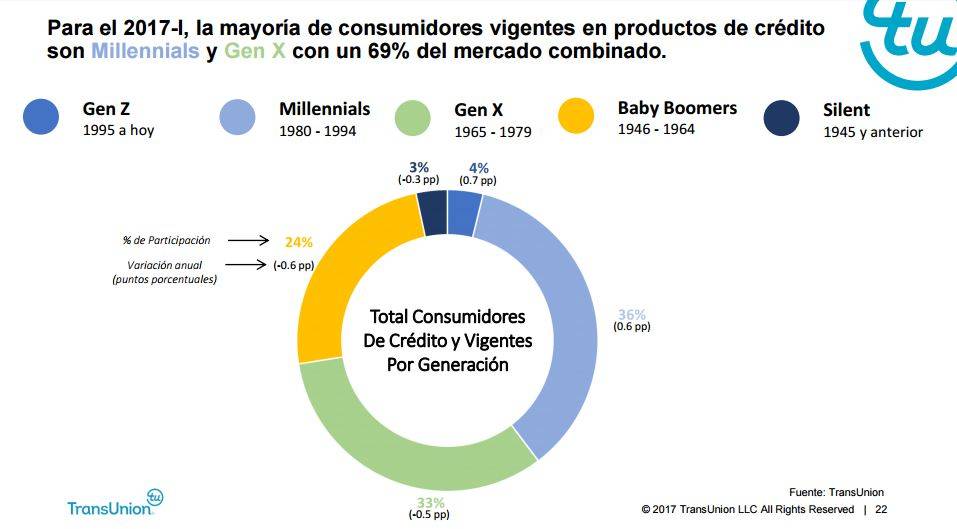

Dentro de los principales resultados que arrojó este informe, están aquellos relacionados con los comportamientos generacionales, la población nacida entre los años 1980 y 1994 o también denominados millennials, por ejemplo, son los que más consumen productos de crédito ocupando un 36%, seguida de la generación X (nacidos entre 1965 y 1979) con un 33%.

Fuente: TransUnion

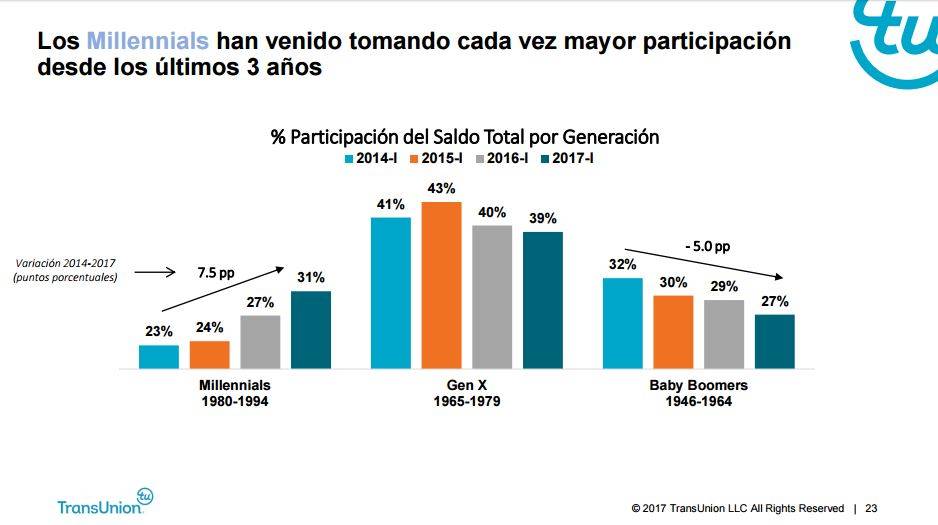

De igual modo el informe también concluye que los millennials en los últimos 3 años han venido tomando una mayor participación del saldo total por generación, teniendo en 2014 el 23% y alcanzando para el primer trimestre del presente año el 31%. Por su parte la generación X se consolida como aquella que goza con la mayor participación en 2017 con un 39%, pero con una tendencia a la baja si se le compara con años anteriores, ya que en 2014 su porcentaje de participación fue del 41%.

También le puede interesar: ¿Cómo se comportan economicamente los mileniales?

Los Baby Boomers (nacidos entre 1946 y 1964) mantienen un constante descenso teniendo en 2014 un porcentaje de participación del 32%, mientras que este año se consolidó en 27%.

Fuente: TransUnion

Según un artículo publicado por la revista Forbes México, los millennials no consideran relevante en su lista de prioridades la compra de vivienda y señala que “aunque los millennials sí buscan vivir de manera independiente, comprar un departamento va en contra del espíritu viajero de muchos”. Para el caso de Colombia, la realidad parece ser distinta, ya que según este informe el 35% de los consumidores de crédito de vivienda pertenecen a dicha generación, por encima de los baby boomers que cuentan con un 19% pero debajo de la generación X que se consolida en un 45%.

No obstante si de tarjetas de crédito se habla los millennials asumen el liderazgo con un 37% de consumo, seguido por la generación X que obtiene un 33%.

Pero en el segmento de créditos de libranzas los baby boomers cuentan con una destacada participación de un 37%, acompañada por los millennials que obtienen un 28% y la generación X que se establece en 23%.

Así les va a las regiones

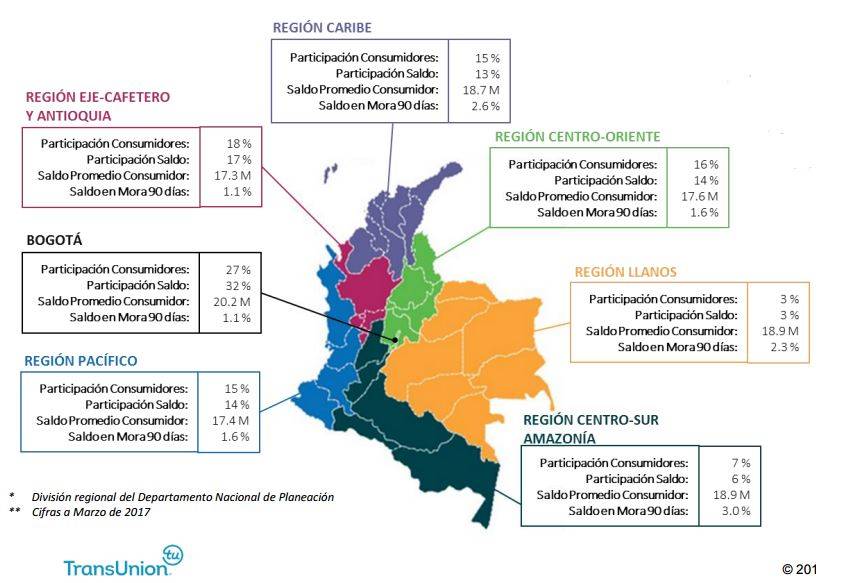

Pero los resultados de este informe no solo muestran síntomas generacionales, además ofrecen un panorama regional de todo el país, en este caso la tardanza a la hora de cumplir las obligaciones de pago.

Fuente: TransUnion

Según concluye TransUnion, Bogotá, el Eje Cafetero y Antioquia son las regiones con el menor nivel de mora a 90 días con un 1,1%, para ambos casos. No obstante la región Centro Sur Amazonía, donde figuran departamentos como Tolima; Huila; Caquetá; Putumayo y Amazonas, cuenta con el índice más alto del país en mora a 90 días con 3 puntos porcentuales.

Para el caso de la Región Pacífico y Centro oriente este mismo dato en ambas regiones se consolida en 1,6%; la situación de mora a 90 días del Caribe y Llanos por su parte se ubica en 2,6% y 2,3% respectivamente.

Le sugerimos leer: Las promesas inclumplidas del Gobierno a las regiones

Si se aborda el saldo promedio por consumidor, los bogotanos son los que repuntan en el listado con $20,2 millones seguidos por las regiones Llanos y Centro Sur Amazonía con $18,9 millones. Para el caso del Caribe el promedio se encuentra en $18.7 millones seguida por la región Centro Oriente, Pacífico y Eje Cafetero y Antioquia con $17,6 millones, $17,4 millones y $17,3 millones respectivamente.

Dentro de las conclusiones que añade esta compañía de tecnología de información se encuentra que Colombia creció el primer trimestre de 2017 en crédito de consumo a pesar de la desaceleración que se ha venido presentando en los últimos trimestres para la mayoría de productos de crédito.

“El mercado de crédito de consumo colombiano continua en crecimiento, dado que más consumidores obtienen mayor acceso a productos de crédito y utilizan estos productos, empujando los saldos totales a un mayor nivel”, dijo el presidente de TransUnión para Colombia, Hernando Osorio, quien añade que al crecimiento de saldos para todos los productos se suma el saldo promedio por consumidor.

Dentro de los productos con crecimientos superiores al 10%, en términos de saldos totales, se encuentran las tarjetas de crédito, créditos de vehículo, vivienda y libre inversión.

“A la luz de las condiciones macroeconómicas y a la baja histórica en los niveles de confianza del consumidor, podríamos esperar que los consumidores usen tarjetas de crédito y préstamos de libranza como una fuente de liquidez para los gastos cotidianos. Sin embargo, el crecimiento de los préstamos para automóviles e hipotecas, indican una demanda de este tipo de créditos para financiar compras en bienes durables. Esto puede ser una señal alentadora para la economía", comenta Osorio.

No obstante el informe revela que los créditos de vivienda este primer trimestre de 2017 presentaron una caída con relación al mismo periodo de tiempo en 2016, teniendo una desaceleración del 13% en el otorgamiento del volumen de nuevos créditos.

Sin embargo, los líderes en crecimiento del primer trimestre del año para la industria de consumo financiero fueron los préstamos de vehículo y tarjetas de crédito con un 38% y 16% de variación en volúmenes de nuevos créditos respectivamente.

Los microcréditos también tuvieron lugar en este informe dado su crecimiento constante tanto en términos de saldos como en números de usuarios durante los últimos dos años. Para el primer trimestre del presente año los saldos totales rondaron los $13,4 billones, aumentando más de 12 puntos porcentuales con relación al mismo periodo del año pasado.

Lea también: ¿A qué edad y con qué propósito saca su primer crédito un colombiano?

En el primer trimestre del 2017, los consumidores de microcréditos llegaron a 2,3 millones, teniendo un incremento anual de 4,2% con relación al primer trimestre de 2016. De igual forma los saldos promedio por consumidor también registraron un alza de 7,3% anual, logrando $3,9 millones.