:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/5PDWDIPIQFAOLN6G3A5NXVBC3Y.jpg)

GREGORIO GANDINI

¿Es sostenible la revaluación del peso en 2018?

Para nadie es un secreto que el peso ha ganado valor frente al dólar en lo que va corrido de este año y ha llegado a tener una TRM por debajo de $2.800 pesos por dólar, pero ¿qué tan sostenible es esta fuerza de revaluación? En la columna de hoy exploro tres fuerzas a tener en cuenta en esta tendencia.

Encuentra aquí lo último en Semana

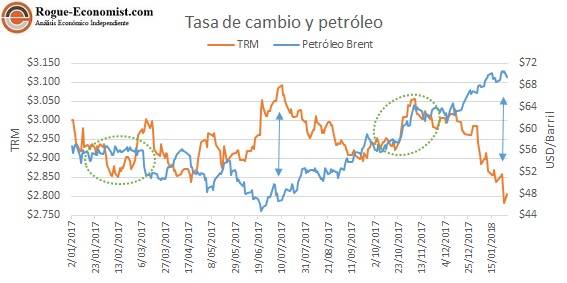

Creo que, en términos de los mercados locales, la gran noticia de este inicio de año ha sido la revaluación del peso frente al dólar. La Tasa Representativa del Mercado o TRM es la tasa de cambio del país en términos de cuantos pesos se deben pagar por un dólar, por lo que en general cuando hablamos de una tasa de cambio se está midiendo el valor de la divisa local en términos de una extranjera. Cuando la local se fortalece, en este caso el peso gana valor contra la extranjera, se da el fenómeno de la revaluación y hace que la TRM caiga haciéndose más barato comprar dólares, tal y como puede verse en la gráfica 1. ¿Pero es esta tendencia revaluacionista sostenible en el tiempo? A continuación, expongo lo que creo son tres fuerzas que la harían tambalear en este 2018.

Como siempre el petróleo

A pesar que suene como la repetición eterna, en Colombia no se puede hablar de la TRM sin hablar de los precios del petróleo, esto debido a un efecto del cual he hablado varias veces, la concentración de nuestras importaciones. En la gráfica 1 se puede ver cómo existe una relación inversa entre el precio del petróleo Brent y la TRM, que si bien no se cumple para todo el 2017 si muestra que lo hace con suficiente frecuencia para convertirse en un factor determinante.

Grafica 1. Elaboración propia. Datos Banco de la República y Bloomberg

La lógica detrás de esta correlación es la siguiente, los exportadores venden sus barriles de crudo y reciben dólares por ellos, los cuales luego deben venir y vender en el mercado local para convertirlos en pesos. Entonces a mayor precio por barril, mayor será la cantidad de dólares que reciban y por tanto ofrecerán más en el mercado local de divisas, haciéndolos menos escasos y por tanto más baratos, por lo que la TRM cae. Gráficamente se puede ver esta relación desde mediados de diciembre de 2017 y lo que va corrido de 2018.

Puede interesarle: Los precios en 2017

Así que, La gran pregunta es: ¿Este aumento de precios se sostendrá? Es probable que no, ya que, desde el punto de vista del petróleo, si bien la Opep y sus aliados continúan aplicando su plan de recorte de producción, a lo largo del año los taladros en Estados Unidos se reactivarán para aprovechar este nuevo nivel de precio aumentando de nuevo la oferta de crudo y reduciendo el nivel de precio del barril y por tanto los dólares que entren al país derivados de los mismos.

Los Fondos Extranjeros no pueden ser ignorados

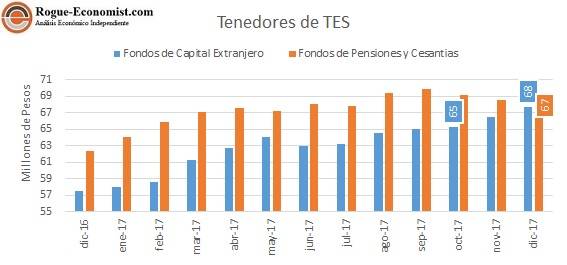

Por primera vez en la historia los inversionistas extranjeros son dueños de una participación mayor en títulos de deuda del gobierno TES que los fondos de pensiones cerrando el 2017 con un 26,56% frente a 26,36% de los fondos de pensiones.

Grafica 2. Elaboración propia. Datos Ministerio de Hacienda y Crédito Público

Esto tiene implicaciones muy importantes no solo en el mercado de deuda pública sino en el de divisas, ya que salida o entradas de estos capitales de inversión extranjeras afectarán las fuerzas de oferta y demanda y por tanto la TRM. Por tanto, no se puede pasar por alto que una de las variables de riesgo asociadas a los títulos de deuda de los países, es el riesgo político y en este año tenemos elecciones no solo en Colombia, sino también en Brasil y México, con un factor común muy importante: no hay un claro favorito en ninguno de los tres países.

Lea también: ¿Qué es el Libro Beige de la Reserva Federal?

Esto por supuesto, puede favorecernos o perjudicarnos en términos de cómo sea percibido nuestro riesgo por los inversionistas extranjeros, ya que no dependemos solo de la elección local sino de las de los vecinos. Por lo que este efecto no será claro hasta verse el resultado de las elecciones que de favorecer a Colombia permitirían una mayor entrada de capitales procedentes de otros emergentes de la región, pero en caso de favorecer a México o Brasil el efecto sería contrario generando presiones alcistas sobre la tasa de cambio.

Estados Unidos: ¿Fuerte o débil?

Mientras el secretario del Tesoro Steven Mnuchin le da bienvenida a un dólar débil lo que favorecería las exportaciones de Estados Unidos, el presidente Trump se mantiene firme en su opinión de una divisa fuerte. Pero sin importar las declaraciones al respecto la verdadera fuerza de la percepción de fortaleza o debilidad de la divisa, viene dada por las expectativas de los inversionistas en los mercados. Mucho de estas percepciones se basarán en el efecto que tenga la recién aprobada reforma tributaria sobre el crecimiento económico, vale la pena notar que a raíz de ello el Fondo Monetario Internacional ya ajustó en enero su proyección para ese país, pasando de 2,3% a 2,7%

Si tenemos en cuenta estos tres factores, creo que lo que nos espera en 2018, es una TRM con una recuperación sostenida volviendo a niveles más cercanos a $3.000 pesos por dólar apoyada por la activación de taladros en Estados Unidos que tomará tiempo en afectar la oferta de crudo al alza y en el mayor crecimiento económico de dicho país. Pero como mencioné anteriormente, un factor que no se puede desconocer y que podría afectar esta tendencia estaría asociada a la salida o entrada de flujos de inversionistas extranjeros que, como ya lo mencioné en el numeral anterior, dependerá no solo del riesgo político tanto local, sino del de la región.

Puede interesarle: El 2018 según el Fondo Monetario Internacional