:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/55RKO74265CXJL3BW7T7U572NA.jpg)

GREGORIO GANDINI

¿Qué es el QE y por qué tiene a la Fed de cabeza?

Con la reunión del miércoles anterior de la Reserva Federal (Fed) en Estados Unidos continúa un debate importante que ha mantenido a los mercados este año, pero no es el de la tasa de interés sino cómo reducir la cantidad de títulos en su hoja de Balance.

Encuentra aquí lo último en Semana

En primer lugar y para poder entender toda la discusión alrededor del tamaño de la hoja de balance de la FED, es necesario entender qué es el Quantitative Easing (QE) y cómo modificó la caja de herramientas de la política monetaria de ese ente.

¿Qué es el QE?

En términos teóricos el QE es una herramienta de política monetaria en la cual el banco central compra bonos del gobierno o cualquier otra clase de activos financieros con el fin de inyectar dinero y estimular la economía. Es una herramienta de política monetaria expansiva, lo que implica que sirve para inyectar dinero en la economía a través de la compra de títulos y manteniéndolos en su balance, bien sea del gobierno o de otro tipo, tal y como muestra la gráfica 1 para eventualmente llegar a incentivar el consumo de los hogares.

Gráfica 1. Elaboración propia

Este tipo de herramientas se utilizan en general cuando las tasas del banco central están en cero o en niveles cercanos y ya no cuentan con un margen de maniobra para continuar inyectado dinero. Si lo pensamos en términos locales lo que más se aproxima son las Operaciones de Mercado Abierto (OMA) de expansión permanentes, con la gran diferencia que estas solo se pueden aplicar sobre bonos de deuda pública sin lugar para otros títulos.

Recomendado: Petróleo: en solo un juego de oferta y demanda

Si bien el término Quantitative Easing o QE fue utilizado por primera vez por el Banco de Japón durante los primeros años de la década del 2000, buscando inundar a los bancos comerciales con excesos de liquidez e incentivar la economía, es en realidad la utilización que la FED dio a esta herramienta la referencia más conocida. Por lo que para entender mejor esto, es necesario remitirnos a la crisis del 2008 en Estados Unidos, que fue el momento donde la FED se vio obligada a recurrir a esta herramienta no convencional.

La postura de la FED

El QE que llevó a cabo la FED se dividió en tres fases iniciando en noviembre de 2008 y terminado totalmente en octubre de 2014, caracterizado por la compra de bonos del tesoro y Mortgage Backed Securities (MBS) que son titularizaciones hipotecarias. En su primera fase el QE tuvo dos objetivos, el primero impulsar el crecimiento de la economía, pero otro y quizá el más importante en ese momento inicial fue dar estabilidad y retornar algo de confianza al mercado financiero, por eso se caracterizó por incluir MBS en sus compras, ya que el efecto de la crisis de las hipotecas subprime se contagió a los mercados financieros a través de esos activos y su mercado particular fue uno de los más afectados.

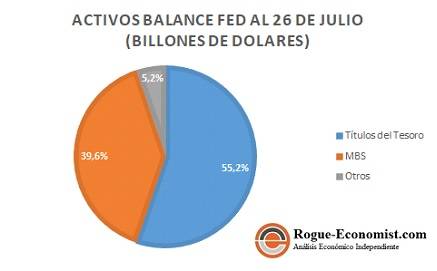

Gráfica 2. Elaboración propia. Fuente: https://www.federalreserve.gov/monetarypolicy/files/quarterly_balance_sheet_developments_report_201708.pdf

El problema para la FED, vino después de octubre de 2014 ya que para que el QE funcione la reserva no puede volver a vender los títulos por que estaría quitando el dinero que inyectó en primer lugar, con lo que ha quedado con alrededor de 4.5 trillones de dólares en títulos, de los cuales el 55.2% corresponde títulos del tesoro y 39.6% a MBS. La forma más simple y que menos distorsión genera en el mercado para reducir estas posiciones es dejar de invertir una vez se venzan los títulos, pero también hacerlo de forma escalonada y anunciando cada etapa con antelación al mercado, es como hacer un Quatitative Tighting.

Puede interesarle: La tasa de usura y el riesgo de volver al punto inicial

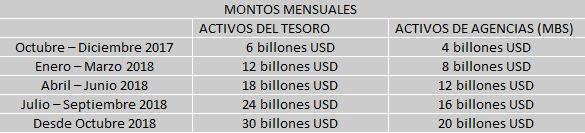

Confirmando lo anterior, en sus comunicados de la reunión del 20 de septiembre pasado el comité de mercado abierto de la FED dio la autorización para que a partir de octubre se dejen de reinvertir los flujos provenientes del pago del principal de los títulos del tesoro y los MBS, manteniendo siempre los siguientes montos mensuales:

Tabla 1. Datos tomados de: https://www.newyorkfed.org/markets/opolicy/operating_policy_170920

Siempre que la FED no haga circular los recursos provenientes de no reinvertir en estos títulos el efecto de esta estrategia será el de retirar dinero de la economía con lo que se reduce el consumo y por tanto cae el nivel de precios, lo que se alinearía perfecto con sus objetivos de política actual de aumentos de tasa. Sin embargo, una de las grandes preocupaciones del mercado es que a pesar de reducciones en la tasa de desempleo los precios no suben, lo que podría llevar a reevaluar esta estrategia en el futuro en caso de darse aumentos importantes en la inflación, pero por lo pronto parece que la FED ya resolvió su problema.

Lea también: Crecimiento económico en Colombia: Expectativa contra realidad