:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/TL2EZZJG5RCM5IADRRAQPRLC7E.jpg)

OPINIÓN ONLINE

Los países y las calificaciones de riesgo

La importancia de las calificaciones de riesgo para la deuda de un país radica en que afecta la percepción de riesgo que los inversionistas tienen y por tanto el apetito por esos títulos, haciendo más difícil y costosa la financiación de los gobiernos.

Encuentra aquí lo último en Semana

La semana anterior Sudáfrica perdió la calificación de grado de inversión otorgada por las calificadoras Fitch y Standard and Poor’s, lo que lleva a los inversionistas a vender posiciones en su moneda el Rand. En Colombia durante el proceso de paz con las FARC y la reforma tributaria se habló sobre la necesidad de mantener una calificación por encima de grado de inversión y cómo se debía hacer todo lo posible para lograrlo, así que ahora analizando el caso práctico de Sudáfrica quiero explicar en qué radica la importancia de la calificación crediticia para los países.

¿Qué es una calificación crediticia?

Existen tres grandes calificadoras en el mundo Moody´s, Standard and Poor’s (S&P) y Fitch, las cuales emiten calificaciones a la deuda de corto y largo plazo de los países. En la siguiente tabla se puede ver las equivalencias de estas calificaciones para la deuda de largo plazo y los inversionistas tienen muy en cuenta los movimientos entre estas calificaciones en especial cuando cae de grado de inversión a especulativo. Para tener una referencia la calificación de Colombia de acuerdo con Fitch es de BBB lo que la ubica en la zona de grado inversión, mientras que la de Sudafrica con este nuevo ajuste quedó en BB+ en la zona de bonos especulativos.

Para entender un poco las implicaciones de estos movimientos en calificaciones es necesario entender en términos generales qué es una calificación de riesgo. Lo primero es entender que un bono es un título que representa una deuda que tiene el emisor (bien sea un gobierno o una empresa) con un inversionista que accedió a comprarlo.

Ahora bien, si ustedes fueran el inversionista lo que más les preocupa es por supuesto perder su inversión si el emisor no pagará sus bonos, ese concepto se llama riesgo emisor. Una parte muy importante para mitigar ese riesgo es contar con información disponible respecto a los emisores y parte de esa información está condensada en la calificación de riesgo que implica qué tan riesgoso es el país o la empresa que emite esos títulos.

El nivel más sensible en tabla es probablemente cuando una inversión deja de ser grado de inversión y se vuelve especulativo, esto implica que los bonos se convierten en los denominados “bonos basura” o “Junk bonds”, por lo que para atraer financiación, el emisor deberá pagar una tasa de interés cada vez mayor que compense el riesgo de impago, reduciendo además su demanda en el mercado ya que se ajusta solo a inversionistas que busquen este riesgo.

El caso sudafricano

Un ejemplo práctico de esto, se ha dado en Sudáfrica donde S&P redujo su calificación crediticia por debajo de grado de inversión por primera vez en 17 años ubicándolo en BB+. Días después la calificadora Fitch también redujo su calificación del país a BB+ en la zona especulativa, lo que indica que Moody’s, la tercera calificadora de riesgo, no debe estar muy lejos de realizar un ajuste a la baja, dejando a la nación africana en una situación incierta en términos de financiación.

La razón de esta reducción se debe al riesgo político detonado a partir del remesón en el gabinete de ministros realizado por el presidente Jacob Zuma, buscando llenarlo de partidarios para lograr establecerse como sucesor del líder del Congreso Nacional Africano, aunque en este momento se enfrenta a fuertes presiones para que renuncie sumiendo al país en una grave crisis política. Una de las decisiones más controversiales de Zuma fue despedir al ministro de finanzas Pravin Gordhan, que era una fuerza de control sobre el nivel endeudamiento fiscal, lo cual sin duda tendrá un impacto en su estrategia de gasto público.

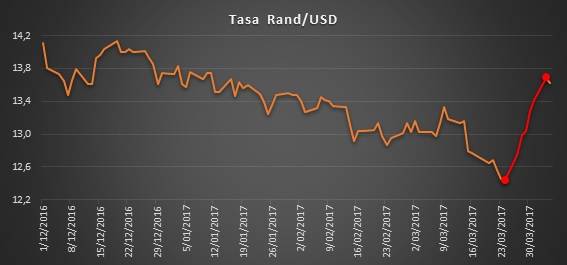

Elaboración propia. Fuente Bloomberg.

La reacción de los mercados fue contundente tal y como puede en este gráfico del Rand, la divisa sudafricana ha perdido valor ante el dólar de forma pronunciada y ha vuelto a niveles que no se habían visto desde diciembre de 2016. Esta pérdida de valor se deriva de inversionistas vendiendo posiciones en rands y comprando dólares, lo que hizo que la demanda por la divisa americana aumente y por tanto la tasa de cambio Rand/Dólar pasara de 12,40 a 13,85 rands por dólar y contando.

Después de todo lo anterior, no es de extrañar que Colombia luche contra viento y marea para mantener su calificación de BBB y mantenga una comunicación constante con las calificadoras para explicar las razones de la reforma tributaria y demás gastos del gobierno, tal y como lo tuitea el ministro de Hacienda. Ya que sin este aval internacional la consecución de recursos a través de la emisión de bonos en los mercados de deuda se haría más compleja y por supuesto, costosa.