:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2NWSM3LNRFHFZKP3PZ3V2J755I.jpg)

JAMES MARIO GARCÍA

Los hechos superan las percepciones

Cuando los nervios y aires de incertidumbre se toman los mercados financieros existen múltiples opiniones. Sin importar las diferentes percepciones, la única verdad está en los hechos financieros y económicos. Bonos vs Acciones.

Encuentra aquí lo último en Semana

Hace un par de días me preguntaban sobre qué podía suceder este año con los mercados financieros y en especial con las acciones que cotizan en la bolsa de New York. Después de una breve reflexión, la respuesta tenía un común denominador.

Quiero citar una frase de Warren Buffet en el tema de inversiones: “Enfóquese en las variables que tiene a su disposición. Una vez ha digerido esta información, decida si la información es suficiente para actuar. Si decide o no invertir, fundaméntese en su investigación, no en la reacción de lo que otras personas están haciendo o diciendo.”

Hoy en día hay mucha incertidumbre sobre lo que pueda pasar con las tasas de interés en los Estados Unidos y en especial con el comportamiento de los bonos del tesoro con vencimiento a 10 años que ya tocaron el 3%.

Lea también: Acciones para un mañana

Por simple percepción se pensaría que al incrementarse el rendimiento de los bonos, muchos portafolios se trasladarán de acciones a bonos, ya que el promedio general de los Dividend Yield de las 500 empresas que componen el S&P500 se encuentra en el 2,04% y solo 40 empresas de estas 500 tienen el yield superior al 4%. Con todo esto se pensaría que entre más suban los rendimientos de los bonos a 10 años, se verán más atractivos y muchos tenedores de acciones venderán para trasladarse, generando en el mercado correcciones.

Pero esto es una simple percepción, porque aún no hemos analizado los hechos a fondo.

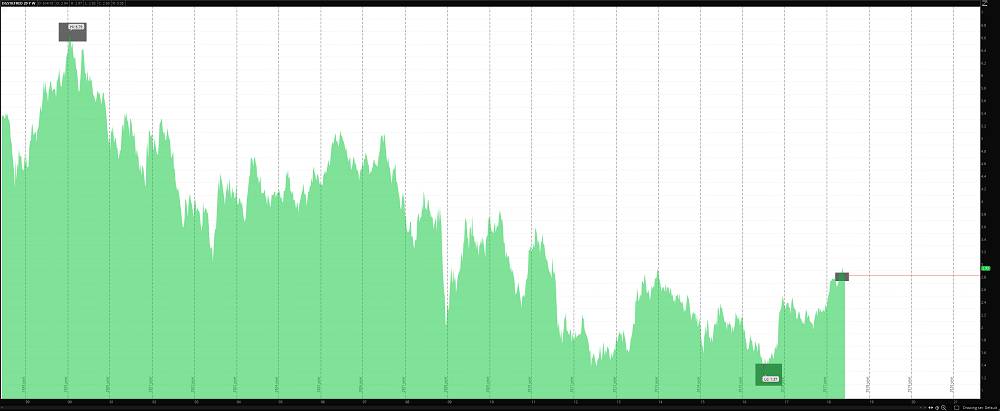

Gráfico 1: Comportamiento de los bonos con vencimiento a 10 años de USA (desde 1998 a la actualidad. Fuente FED) En su punto más alto toca niveles del 6,79% en 1999 y su punto mínimo de 1,37% en 2015.

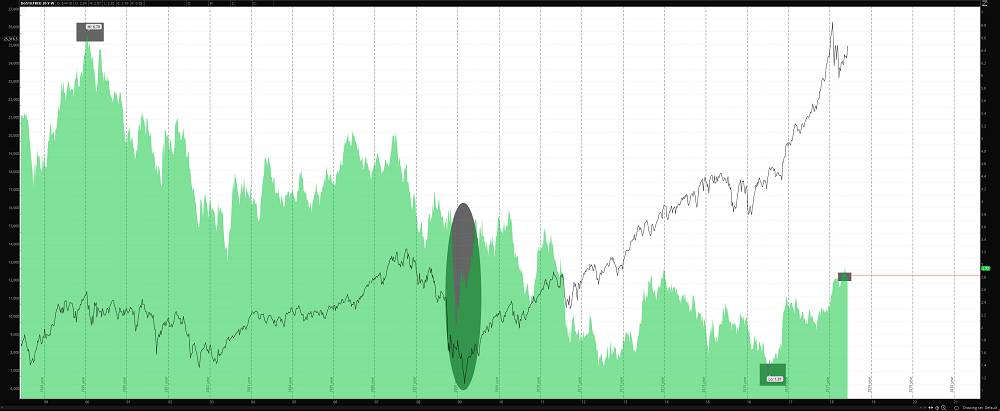

Gráfico 2: Correlación inversa del comportamiento de los bonos del tesoro con vencimiento a 10 años vs Índice Dow Jones (Línea negra desde 1999).

Aunque muchos gráficos se podrían sacar para pronosticar qué podría pasar con el futuro de las acciones mediante patrones o tendencias del pasado, no se puede jugar con el temor o las emociones que en muchas ocasiones se infundan a los inversionistas, puesto que debemos considerar que son los hechos los que prevalecen sobre las percepciones.

Si bien la estadística es importante para modelos y análisis, esta se alimenta de los resultados diarios que se forjan basados en fundamentos reales.

Le recomendamos: La falta de liquidez desnuda los problemas de los países emergentes

Estos son los hechos a fondo que se deben tener en cuenta:

- La disminución de tasas de interés en Estados Unidos se realizó para sacar la economía americana a flote después de la crisis financiera del 2008.

- La recuperación de la economía estadounidense comenzó a evidenciarse y como prueba de esto está el incremento de la inflación que en la actualidad se encuentra en el 2,5%.

- La subida de tasas de interés pretende evitar una mayor brecha de una tasa real negativa versus el rendimiento de los bonos de corto plazo.

- La tasa impositiva para las empresas pasó del 35% al 21% generando en 2017 un efecto positivo en las utilidades de las compañías.

¿Entonces qué pasará con el mercado de acciones?

Sencillo, los estímulos se tienen que comenzar a reflejar en el incremento de las ventas y las utilidades de las compañías en el 2018 y los años venideros. Estas utilidades y ventas deben ser mejores que los que se evidenciaron en el 2017. Esto debería cambiar el promedio general de los yields de las compañías y mejorar sus indicadores para que al compararse con la tasa de los bonos no generen preocupación.

Si lo anterior no se presenta, tendrá lógica la recomposición de portafolios y la corrección del mercado de acciones. Es esto lo que se tiene que monitorear a profundidad e ir al ritmo de cada hecho que se va presentando, así como lo son los resultados corporativos y ahí sí medir la sensibilidad del efecto de las tasas en la valoración de las empresas, de acuerdo con sus resultados anuales.

Todo lo demás es percepción.

Lea también: El tarot del mundial