:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/KAWMW25MPBCZBKCFBQL5FEGXYU.jpg)

GREGORIO GANDINI

Las expectativas del Banco de la República

Cada 3 meses el Banco de la República publica su informe de inflación, que contiene su visión de la economía, los precios y sus expectativas futuras. Después de la publicación del PIB del segundo trimestre y la inflación de los últimos dos meses, me parece clave revisarlo esta semana.

Encuentra aquí lo último en Semana

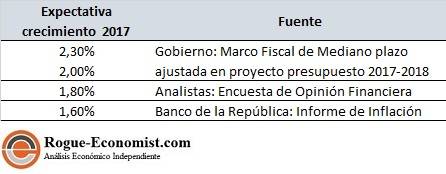

Para poder completar el set de datos de proyecciones económicas que he venido revisando en las últimas semanas me gustaría empezar esta columna con un dato importante revelado por el Banco de la República en su Informe de inflación de junio, el crecimiento de 2017. De acuerdo a lo estipulado en el documento, “En el escenario central más probable proyectado por el equipo técnico se prevé que el crecimiento de todo 2017 se sitúe con mayor probabilidad en 1,6%, contenido en un rango entre 1,0 y 2,0%”. Lo que implica que el dato de crecimiento del gobierno de 2.0% publicado en el proyecto de ley del presupuesto 2017-2018 se sitúa en el techo del rango frente a una expectativa del banco que se ubica de forma más cercana a la de los analistas en la Encuesta de Opinión Financiera (EOF) de 1.8%.

Tabla 1. Elaboración propia

Para ver el panorama de forma más clara la tabla 1, resume todos estos datos, centrándonos en los escenarios que cada una de las fuentes consideran los más probables, además me pareció importante mencionar los dos datos que el gobierno ha publicado este año y como se ha reducido su expectativa. Lo que es claro de esta tabla es que nos enfrentamos a un rango de variación amplio y como dije en mi columna de la semana anterior, el dato del tercer trimestre permitirá filtrar cuales de estas expectativas se ajusta más a la realidad.

Situación de los precios

De acuerdo a la presentación del informe de inflación del Banco de la República después de la publicación del dato de Julio se ha presentado un cambio en las expectativas sobre el comportamiento de los precios que marcó 3.4% ubicándose cada vez más adentro del rango meta entre 2% y 4% establecido por esta entidad. Este es un hecho clave ya que el rango meta establece un nivel de precios tal que le permita crecer a la economía, pero a un de inflación sostenible que incentive tanto a la oferta y a la demanda.

También le puede interesar: El presupuesto y sus implicaciones

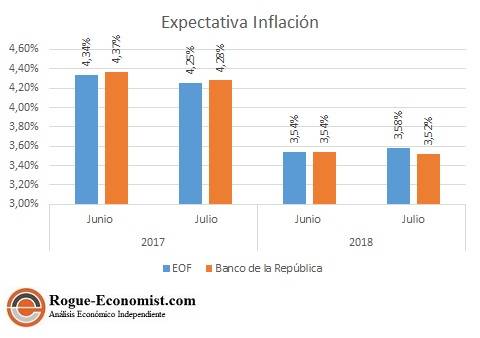

En la gráfica 1 se puede la comparación de cómo han variado estos datos no solo desde el punto de vista del Banco de la República sino también desde el del mercado a través de la Encuesta de Opinión Financiera (EOF). En ambos casos se puede ver que para el 2017 la expectativa de la inflación del año se redujo pasando de 4.34% para el mercado y 4.37% para el Banco a 4.25% y 4.28% respectivamente. Mientras para el 2018, las opiniones son diferentes ya que el mercado prevé un aumento pasando de 3.54% a 3.58%, mientras el ente emisor lo ve bajando de 3.54% a 3.52%, aunque a pesar de esto ambas expectativas ubican los precios dentro del rango.

Grafica 1. Elaboración propia. Datos Presentación Informe Inflación.

Después de ver los datos en la gráfica 1, la pregunta que queda en el aire es, ¿si el último registro ya se encuentra dentro de la meta, porque la expectativa de cierre de 2017, tanto del Banco como del mercado en el mes de julio lo ubica de nuevo fuera de ella? La respuesta está en un comportamiento particular en los precios llamado estacionalidad, que implica que algunos meses del año históricamente exhiben un mayor nivel de precios que otros, usualmente esto se debe a efectos idiosincráticos tales como las compras navideñas en diciembre.

Le sugerimos leer: El CDS spread otra forma de ver el riesgo

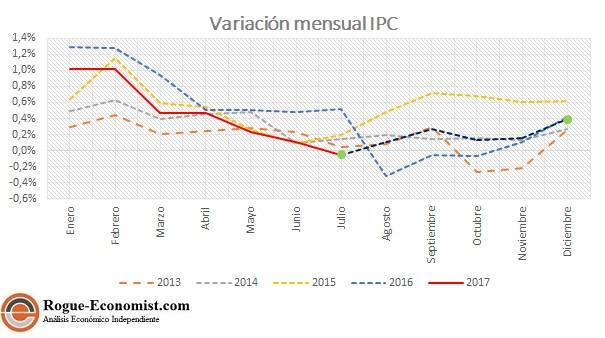

Para ilustrar este punto, la gráfica 2 muestra cual ha sido el comportamiento de la inflación medida en términos mensuales comparando los años 2013, 2014, 2015, 2016 y lo que de 2017 y si bien el 2016 fue un año atípico debido a los choques externos en los precios originados por los alimentos ante fenómenos climáticos y el paro de camioneros, si se puede observar un crecimiento en las variaciones mensuales después de agosto hasta diciembre. De igual forma, para 2013, 2014 y 2015 también se presenta un aumento de dinamismo de sus tasas para el segundo semestre.

Grafica 2. Elaboración y cálculos propios. Fuente DANE

Para entender un poco más como el efecto de la estacionalidad puede afectar la tasa anual me voy a valer de un ejemplo muy simple, suponiendo que las variaciones mensuales del Índice de Precios al Consumidor se comportan para agosto, septiembre, octubre, noviembre y diciembre de 2017 como el promedio simple de las de los mismos meses de 2013 a 2016. En la gráfica 2 estas tasas corresponden a la línea punteada de 2017 que está entre los puntos verdes, y se puede ver que muestra un comportamiento creciente hacia diciembre tal y como la historia de los otros años ha mostrado. Ahora bien, aplicando cada una de estas variaciones sobre el índice se obtiene el valor de este a diciembre de este año y con este valor es posible calcular una tasa anual de 4.7%, lo que la ubicaría por fuera del rango.

Lea también: Deuda pública en Colombia

Si bien el anterior es un ejemplo muy simple y la tasa que obtenemos está por encima de las expectativas del mercado y el banco, su objetivo se cumple y es que nos permite entender la lógica detrás de dichas expectativas, y por qué estas se encuentran fuera del rango meta. Por lo tanto, lo importante no solo será continuar haciendo seguimiento a las publicaciones mensuales del IPC y trimestrales de crecimiento, sino también a como se ajusten las expectativas del cierre de año ya que estas afectarán no solo la toma de decisiones de política monetaria por parte del Banco de la República sino de inversión de los agentes modificando el panorama presente y futuro de los mercados financieros.