:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/D2XT42PFFFB2RHT7JVBB5ZGVVU.jpg)

OPINIÓN ONLINE

La tasa de interés real: el problema de la política monetaria

Esta semana voy a explicar de qué se trata y su conexión con los esfuerzos del Banco de la República.

Encuentra aquí lo último en Semana

El viernes 30 de junio el Banco de la República llevó a cabo su reunión y redujo en 0.50% su tasa de intervención continuando con una postura cada vez más agresiva en pro del crecimiento económico sobre la inflación, sin embargo, hay un factor que no ha reaccionado y continúa siendo determinante para lograr un resultado en ese frente, la tasa de interés real.

En el comunicado de prensa emitido por la Junta Directiva del Banco de la República después de la reunión del 30 de junio hay una frase al final que dice: “…El nivel actual de la tasa de interés real de política ex-ante es contractivo”. Si bien solo es una frase, esta se ha venido repitiendo en los comunicados y tiene una relevancia enorme a la hora de evaluar la efectividad de la política monetaria.

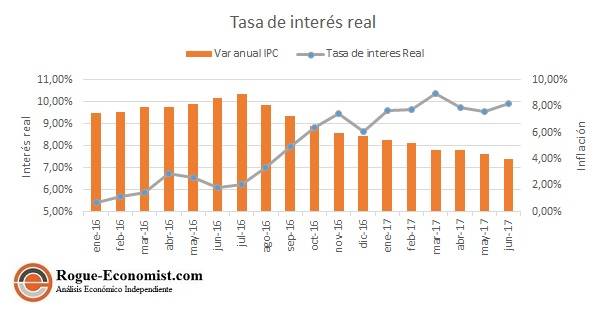

Tasa de interés real

Lo primero que vale la pena aclara es que en este contexto vamos encontrar dos términos claves, nominal y real y ambos están relacionados por la inflación. Para entenderlo un poco mejor empecemos hablando de la tasa de interés real la cual es la tasa de un activo descontando la pérdida del valor del dinero en el tiempo por el efecto de la inflación, otra forma de decirlo es que es la tasa de interés ajustada por la pérdida de poder adquisitivo, es decir es la tasa en términos reales. Esta tasa se define a través de la siguiente formula:

ir=(1+in)(1+π)≈in-π

Esta ecuación se denomina la ecuación de Fisher y fue desarrollada por el economista Irving Fisher en la cual relacionó como lo había mencionado antes se relaciona la tasa de interés real (ir), la tasa de interés nominal (in) y la inflación (π). La tasa nominal es aquella que cobran los bancos por un préstamo o su tarjeta de crédito, partiendo de la ecuación anterior se puede entender que cuando se habla de nominal esta tiene incluido el efecto de los precios.

Política monetaria: Las OMAS

El enfoque actual de la política monetaria del Banco de la República es lo que se conoce como dovish en la cual se encuentra más enfocado en favorecer el consumo de los hogares y por tanto el crecimiento económico, ya que esta variable es uno de los motores dentro de cualquier economía.

Puede interesarle: Levantándole el capó a la inflación

El problema radica en que el Banco de la República no puede afectar directamente la tasa de interés de los bancos comerciales si no que se vale de las Operaciones de Mercado Abierto (OMA) de expansión, en las cuales adquiere títulos e inyecta dinero a la economía. Vale la pena aclarar que existen dos tipos de estas operaciones:

- Transitorias: Estas operaciones se realiza a través de Repos de muy corto plazo, un contrato en el cual el Banco presta dinero a cambio de un título dejado como garantía. La tasa mínima de para estos préstamos es la tasa de intervención que se encuentra desde el 30 de junio en 5.75% y la tasa máxima es de 6.75%

- Permanentes: En las operaciones permanentes el banco compra títulos de deuda pública al mercado y los mantiene en su portafolio.

El objetivo de estas operaciones es que, a través de un bajo nivel de fondeo y mayor facilidad para adquirir liquidez, los bancos comerciales ajusten también sus tasas a la baja para atraer un mayor número de deudores.

Contexto local

Para poder evaluar la situación he tomado la información correspondiente a la tasa promedio de colocación de créditos de consumo ordinario y preferencial, publicada por el Banco de la República, junto con la estadística de la tasa anual de la inflación. Utilizando la formula expuesta anteriormente calcule la tasa de interés real enfocada en el consumo ya que esta es la variable clave que debe verse afectada en términos de incentivar el crecimiento. Debido a que no estaba disponible el dato del promedio mensual de tasa de colocación de créditos de consumo para junio utilice el de mayo.

Una nota especial en este análisis es que de acuerdo a los datos publicado por el Dane la semana anterior, la inflación anual de junio fue de 3.99% lo que significó un descenso de 38 puntos básicos y la ubico dentro del rango meta del Banco de la República.

Puede interesarle: Qué esperar del primer trimestre

Ahora bien, en términos de precios se ha visto una marcada reducción del nivel de inflación para 2017, mientras la tasa de interés real muestra un aumento, con un nivel de inflación promedio 2017 de 4.73%, mientras la tasa de interés real se encuentra en promedio en 9.81%. Lo anterior implica que de acuerdo a la fórmula expuesta arriba, si la tasa real está compuesta por la inflación y la tasa de interés nominal, con la inflación reduciéndose, el efecto que mantiene la tasa real arriba proviene de los bancos comerciales.

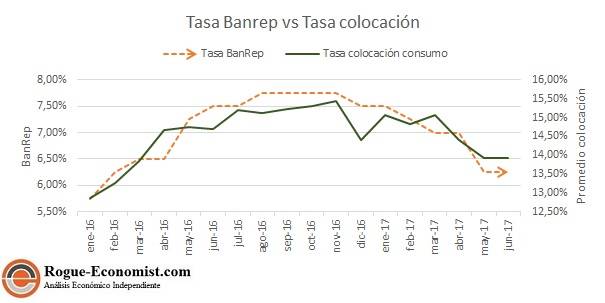

Para revisar lo anterior, en la gráfica 2 se puede ver el comportamiento que ha tenido la tasa de intervención del Banco y la tasa promedio de colocación de créditos de consumo desde enero de 2016 hasta junio de 2017. El movimiento por parte del banco es claro en su política de reducción de tasas y el efecto parece haber ha empezado a transmitirse en los bancos comerciales desde marzo de este año.

Con todos estos elementos, podemos ahora volver a hablar de la frase del comunicado que mencioné arriba, “…El nivel actual de la tasa de interés real de política ex-ante es contractivo”. En esencia y a luz de las gráficas 1 y 2 lo que sucede es que la tasa de interés real se mantiene tan lata que los hogares no piden prestado y que esto se debe al nivel de la tasa de los bancos comerciales. Por lo que el problema real no parece ser que los bancos no estén reduciendo sus tasas de consumo lo que sucede es que lo hacen muy despacio, así que hasta que esa frase no cambie en el comunicado, la transmisión de los esfuerzos de la política monetaria hacia el crecimiento económico se verá truncada.

Lea también: Los países y las calificaciones de riesgo