:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/W2ALO52WANA3BAF4SXOOCGWAQI.jpg)

OPINIÓN ONLINE

La gran apuesta

En el 2006 pocos fondos de cobertura apostaron en contra de la fragilidad del sistema inmobiliario de EE.UU. Sin embargo, en el 2008 esta sería la raíz de la crisis financiera global. ¿Cúal ha sido la gran apuesta desde 2015? ¿En dónde está la fragilidad del sistema financiero actual?

Encuentra aquí lo último en Semana

“Los mercados están en un estado de incertidumbre y de cambio continuo. El dinero se hace descontando lo obvio y apostando por lo inesperado”. -George Soros

La gran apuesta (The big short), película protagonizada por Christian Bale, Steve Carell, Ryan Gosling y Brad Pitt, llevó a la pantalla gigante la tesis de inversión de Michael Burry (neurólogo), gerente del fondo de coberturas Scion Capital. Él detectó en el 2005 un problema en la deuda “subprime” (préstamos inmobiliarios de alto riesgo) de los Estados Unidos y diseñó una estrategia para apostar en contra de los productos de crédito que él consideraba más vulnerables. Scion Capital, desde su creación hasta el 2008, rentó el 490%, mientras que el índice de acciones americanas S&P 500, el 3%.

¿Cuál ha sido la gran apuesta desde el 2014?

Desde el 2014 algunos fondos de coberturas han centrado la atención en dos monedas: el riyal de Arabia Saudita (SAR) y el yuan chino (CNY). Estas dos monedas están atadas al comportamiento del dólar americano (USD). Es decir, si el dólar se fortalece, estas monedas se fortalecen en la misma proporción (mecanismo fijo cambiario).

El problema con esta medida es que cuando el dólar sube respecto a todas las monedas, las exportaciones de Arabia Saudita y China son menos competitivas versus la de los países que producen bienes similares y poseen una moneda con una tasa de cambio flexible. En el caso de Arabia Saudita su mayor competidor es Rusia. En el caso de China, sus mayores competidores son Japón y la zona Euro.

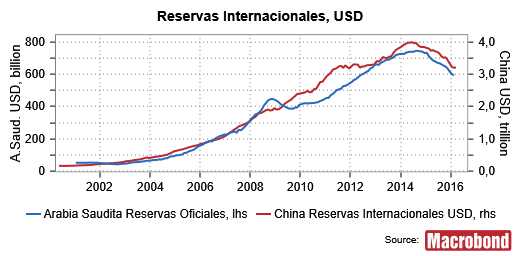

En un sistema de mecanismo fijo cambiario tener grandes reservas internacionales es vital. La figura muestra que desde el 2004 las reservas de Arabia Saudita habían crecido de US$80 billones a US$720 billones al 2014, y en el caso de China de US$500 billones a US$4 trillones. El incremento de la reservas en estos países refleja la dinámica de crecimiento de China y el boom de las materias primas para ese entonces. Desde el 2014 esta tendencia entró en reversa; como consecuencia, Arabia Saudita ha reducido sus reservas internacionales en US$120 billones y China en US$800 billones. Si esta tendencia continúa, a Arabia Saudita se le agotarían las reservas en el 2021 y a China en el 2020.

El riyal de Arabia Saudita

Con la caída de las materias primas desde el 2013, las monedas de países exportadores como Brasil, Rusia, Sudáfrica y Colombia se han devaluado en más de un 40% y las tasas de inflación se han ubicado por encima del 7% para abril del 2016. En contraste, el riyal no se ha devaluado y la inflación de Arabia Saudita se encuentra en niveles del 4%.

Con la caída del precio del petróleo Arabia Saudita está bajo mucha presión. La gran producción de “Shale Oil” en Estados Unidos implica un drástico cambio de incentivos en la relación geopolítica entre Arabia Saudita y los Estados Unidos. Muestra de ello es el desembargo de Irán (enemigo de Arabia Saudita).

Por otro lado, el crecimiento de la influencia geopolítica de Irán y Rusia en la región junto a la inestabilidad creada por el Isis son grandes amenazas para la hegemonía de la casa Saud.

El gobierno saudita se encuentra en un callejón sin salida donde cuenta con 4 opciones radicales: 1) Emitir deuda y hacer reformas que estimulen otros sectores diferentes al petróleo, 2) Vender parte de Saudi Aramco y enfocarse en ser competitivo en Asia, 3) Liderar la creación de un fondo de países petroleros que absorba el exceso de oferta que hay en el mercado, 4) Iniciar una guerra que justifique la supervivencia de la casa Saud.

Las opciones 1) y 4) implican una alta probabilidad de devaluación. Con las opciones 2) y 3) el gobierno saudí compra tiempo y reservas internacionales, lo que hace que la devaluación del Riyal sea menos probable en el corto plazo.

Fondos de coberturas como PointState Capital y Knighthead Management están apostando al escenario de una gran devaluación del Riyal.

El yuan chino

Si el gobierno saudita empezó a sufrir con la caída del petróleo, el gobierno chino comenzó a tener grandes problemas con la devaluación del yen japonés y el euro. Las exportaciones han caído más del 20% y el sector industrial chino se encuentra en recesión. El nacimiento de la economía basada en el consumo interno y tecnología generación de valor agregado y desarrollo tecnológico todavía toma tiempo.

El gran problema de China es el alto endeudamiento en dólares del sector corporativo. Por ejemplo, compañías de internet como Ctrip, VIPShop, Baidu, 51Job YY, Golden Eagle Retail se endeudaron en dólares y tomaron ventaja de los diferenciales de tasas de interés en un momento donde se pensaba que el yuan siempre se iba fortalecer respecto al dólar. Ahora, si el yuan se devalúa estas compañías estarían en problemas.

Muchas otras compañías en lugar de enfocarse en hacer más eficientes sus modelos de negocios o en el núcleo de los mismos, invirtieron en productos de gestión de riqueza que apostaban a la estabilidad o futura valorización del yuan. Si el yuan se devalúa los bancos que ofrecieron estos productos estarían en problemas.

Por último, el problema más grave no son las compañías, sino las personas. Para un ciudadano chino es permitido transferir US$50.000 al exterior; también pueden invertir en acciones internacionales, bonos y finca raíz en otros lugares del mundo por otros canales.

Si solo el 5% de la población china llegará a este límite los US$3,2 trillones de reservas actuales desaparecerían. Esta es una de las razones por las cuales Mark Haart, de Corriente Advisors, está apostando por un escenario donde del yuan se podría devaluar hasta un 50%.

El gobierno chino tiene varias opciones para contrarrestar una crisis generada por una devaluación: 1) empaquetar la deuda corporativa en deuda gubernamental, 2) permitir que los fondos de pensiones puedan invertir en el mercado chino, 3) aumentar el gasto fiscal en proyectos regionales como la nueva ruta de seda, 4) internacionalizar el yuan y convertirlo en una moneda de reserva.

¿Cómo afecta a Colombia el escenario de devaluación del yuan o el riyal saudita?

Tanto la posible devaluación del riyal como el yuan tienen consecuencias negativas para Colombia. La primera implicaría que las guerras de precios en el petróleo se intensificaran, dejando a los pequeños productores al borde de la quiebra.

En el caso de la devaluación del yuan, en el corto plazo implicaría que el riesgo en los mercados emergentes aumentaría, afectando la prima de riesgo de los bonos latinoamericanos e intensificando de esta manera los episodios de crisis en estos países.

Sin embargo, la devaluación del yuan sería buena noticia en el mediano plazo, pues indicaría la reactivación de la demanda por materias primas, el piso de la crisis de los mercados emergentes y una gran oportunidad de compra.