:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/ZN2FYC2X6RAELH5UEIUNAVLHGQ.jpg)

DESTACADOS 2016

La alta probabilidad de una crisis en Colombia

El gran endeudamiento de las corporaciones colombianas en el corto y largo plazo en moneda extranjera, la expansión crediticia del sector inmobiliario, sumado a los riesgos existentes en Asia, son clave a la hora de tomar decisiones de inversión o de reestructuración corporativa en Colombia y Latinoamérica.

Encuentra aquí lo último en Semana

A pesar de esto, la preocupación de algunos analistas por la economía colombiana parece haberse esfumado con la subida del petróleo y en general con la fuerte subida de las acciones colombianas. En Macrowise pensamos que este es un rebote táctico y los riesgos en la economía colombiana persisten.

Nadie puede predecir el futuro, pero si hay nubarrones oscuros tiene todo el sentido comprar una sombrilla y no esperar así a que llegue la tormenta. De acuerdo a nuestro análisis, Colombia es muy vulnerable a la subida de los costos de capital en los mercados emergentes, ya sea vía valorización del dólar o por la subida de la prima de riesgo país. A continuación mostraremos 6 gráficas que ilustran por qué la economía colombiana tiene una alta probabilidad de entrar en crisis.

Crisis de balanza de pagos y riesgo país

Para entender qué está pasando actualmente en la economía colombiana es importante entender la dinámica de la crisis Asiática de 1997. La crisis del 97 empezó con una fuerte caída en las exportaciones de los tigres Asiáticos, los gobiernos como Tailandia y Malasia trataron de estimular la economía por medio del gasto fiscal y políticas que incentivaron la expansión de crédito inmobiliario. En 1998 la crisis no estaba confinada en Asia sino que se había propagado a Rusia y Latinoamérica. La prima de riesgo de los países emergentes subió, causando un incremento en las tasas de interés de largo plazo de todos los países emergentes.

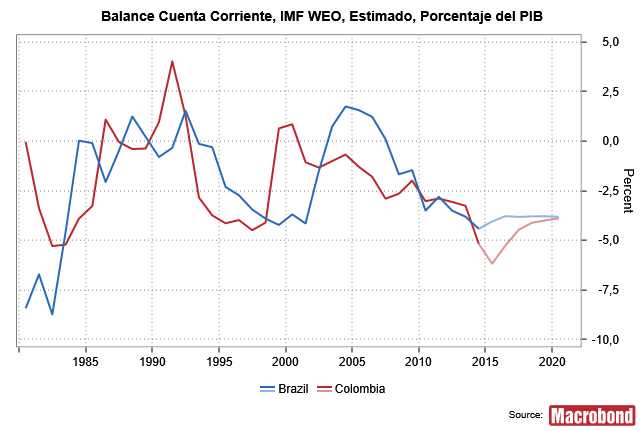

Figura 1 Déficit de cuenta corriente/PIB

Fuente: Macrobond. Análisis: Macrowise

Desde el 2014 el epicentro de esta nueva crisis de mercados emergentes está en países como Brasil, Colombia, Rusia, Sudáfrica y Turquía. Sus “credit default swaps” (instrumentos que miden la probabilidad de quiebra) están por encima de 250 puntos básicos. La Figura 1 muestra que Brasil y Colombia tiene un balance de cuenta corriente proyectado del orden del -4% del PIB. Estos niveles son comparables a los niveles de la crisis del 97.

Crédito inmobiliario y desaceleración de los precios de vivienda

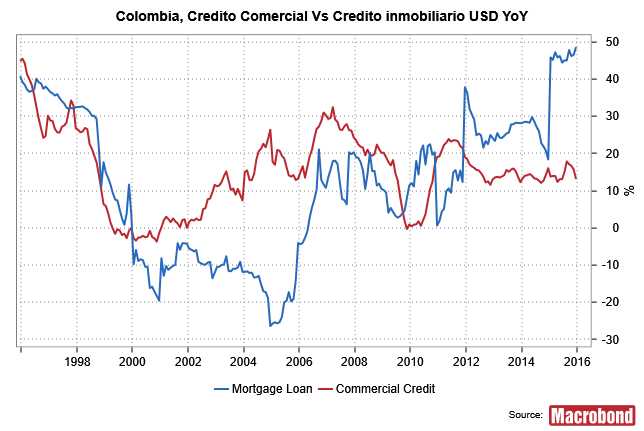

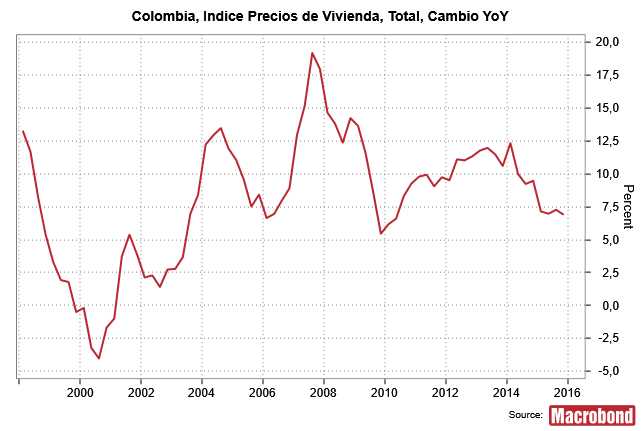

Siguiendo la analogía de la crisis asiática, el gobierno colombiano ha incentivado un boom de crédito inmobiliario. La Figura 2 muestra la expansión del crédito de vivienda año a año contrastando el crédito de consumo. La Figura 3 muestra que la valorización en el índice de precios de vivienda se ha desacelerado. Estamos en un situación donde el crédito inmobiliario se está expandiendo pero la calidad del colateral está disminuyendo. En general el exceso de crédito inmobiliario hace muy sensible la economía a una subida en las tasas de interés.

Figura 2. Crédito de consumo y crédito de vivienda

Fuente Macrobond. Análisis: Macrowise

Figura 3 Valorización precios de vivienda cambio año a año

Fuente: Macrobond. Análisis : Macrowise

Exceso de crédito corporativo

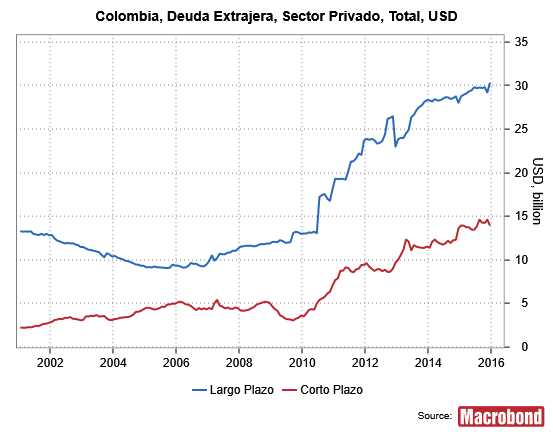

La Figura 4 muestra que el nivel de deuda corporativa en moneda extranjera está alrededor de US$45 billones. Para tener una idea de la dimensión, la deuda corporativa total representaría el 60% del gasto fiscal del gobierno colombiano presupuestado para el 2016.

Figura 4 Crédito corporativo de corto y largo plazo en billones de dólares

Fuente: Macrobond. Análisis: Macrowise.

La fragilidad de esta situación está en que dicha deuda puede crecer rápidamente ya sea por la valorización en el dólar o por un incremento en el riesgo país. Las compañías colombianas con más deuda en moneda extranjera son Ecopetrol y Avianca.

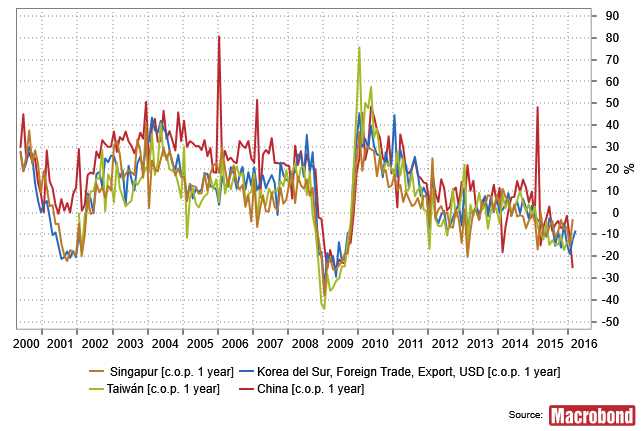

Riesgo de los mercados emergentes de Asia

Existe un riesgo en las economías asiáticas que podría contagiar a todos los mercados emergentes. Con la devaluación del yen japonés, economías emergentes como China, Taiwán, Corea del Sur y Singapur han sufrido una fuerte caída en sus exportaciones (Figura 5). Es decir, los productos japoneses son mas baratos para un cliente norteamericano que los productos coreanos. Para ser competitivos, las compañías coreanas deben bajar los precios reduciendo los márgenes de ganancia. Esta dinámica ha afectado los márgenes de la industria química, naviera y automotriz en los tigres Asiáticos y puede tener consecuencias en el sistema financiero asiático. Compañías como Hyundai Motor, Hyundai Mobis han sufrido importantes desvalorizaciones desde el último trimestre del 2015.

Figura 5. Exportaciones YoY Singapur, Taiwán, Corea del Sur y China

Fuente: Macrobond. Análisis: Macrowise.

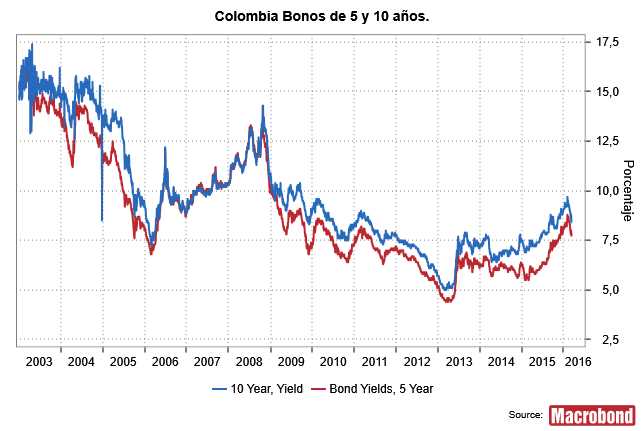

Tasas de interés

Finalmente, los precios de las tasas de interés de largo plazo son determinados por 3 factores: inflación, probabilidad de default y crecimiento económico. En nuestra opinión las tasas de interés podría llegar a niveles superiores al 10% en un escenario donde la inflación núcleo llega a niveles del 7.5% o los credit default swaps superan niveles 350 bps.

Figura 6. Tasas de interés bonos colombianos de 5 años y 10 años

Fuente: Macrobond. Análisis. Macrowise.

Una subida en la tasas de interés de largo plazo por encima del 10% tiene repercusiones negativas en el sector corporativo e inmobiliario. Además, esta dinámica también crearía una gran vulnerabilidad en el sistema financiero colombiano.