:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/OTKWDBAA4BFUTCOVLSNO7J4YXE.jpg)

GREGORIO GANDINI

Inflación de mayo 2018: ¿Cambio de tendencia?

Ante la publicación del dato del Índice de Precios del Consumidor - IPC de mayo con un aumento, la pregunta que salta a la vista es si estamos ante un cambio de tendencia. Por eso en esta columna he decidido analizar la última información publicada para entender en qué escenario nos encontramos.

Encuentra aquí lo último en Semana

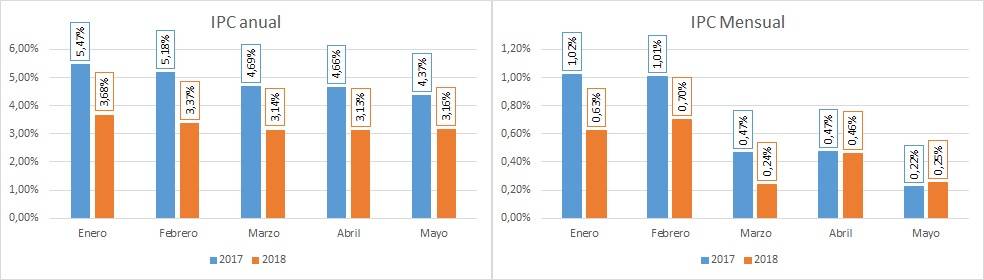

El Índice de Precios al Consumidor IPC de mayo fue publicado y arrojó una variación anual de 3,16% y mensual de 0,25%, lo que da en la primera medida un valor mayor a abril que fue de 3,13% y una reducción en la segunda, frente a 0,46% del mes anterior. Si bien estos datos muestran que el nivel de precios se mantiene dentro del rango meta del Banco de la República es necesario evaluar ante el aumento en la tasa anual si estamos enfrentándonos a un cambio en la tendencia o solo un efecto temporal.

Gráfica 1. Elaboración propia. Datos Dane

Hablando de los datos publicados con un poco más de detalle, en la gráfica 1 se puede ver el comportamiento de los precios entre enero y mayo de 2017 y 2018 comparando las tasa anuales y mensuales, para entender cómo se comportaron las tendencias de los primeros 5 meses en ambos años. El primer hecho importante a observar es que en términos mensuales mayo es el primer mes donde el aumento en los precios de este año es mayor que en 2017 y fue impulsado por un crecimiento en los grupos de vivienda con 0,45%, transporte 0,39%, otros gastos 0,41% y diversión 0,65%.

Es importante recordar que estos grupos no tienen el mismo peso dentro del cálculo del índice por lo que vivienda pondera con 30,10%, transporte con 15,19%, otros gastos 6,35% y diversión 3,10%, lo que muestra que en total el 54,74% del índice presentó un crecimiento significativo este mes respecto al anterior. Sin embargo, en términos anuales se mantiene datos más bajos para todos los meses a pesar del aumento en mayo, si bien en este periodo de 2017 se venía sintiendo el último coletazo de los efectos transitorios climáticos y del paro de camioneros del 2016 sobre los precios.

Recomendado: Cambios de las percepciones, el sabor del mes

Los factores a tener en cuenta en los precios locales pueden venir de afuera

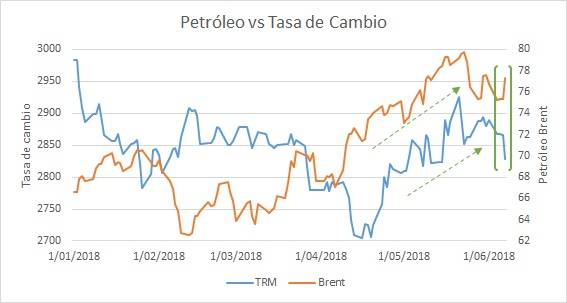

Entonces, ¿dónde están las variables a tener en cuenta? A mi modo de ver existen dos factores que deben seguirse muy de cerca porque podrían afectar los precios al alza y dependen en gran medida de fuerzas externas, el precio del petróleo y la tasa de cambio. Sin bien el aumento de los precios del petróleo trae mayores ingresos a las exportaciones colombianas y en muchos casos ejerce una presión hacia abajo en la tasa de cambio, tal y como puede verse en la parte resaltada del gráfico 2, también tiene un impacto negativo sobre el nivel de precios, que aunque no es muy explícito, viene de la mano de los combustibles que tienen un peso de 6,31% y hacen parte del grupo de gastos de vivienda que tiene el mayor nivel de ponderación con 30,10%, ya que un aumento en el precio internacional del petróleo genera un aumento en el precio de la gasolina. Pero este aumento en la gasolina tiene también otra ramificación ya que impacta el costo de los alimentos vía transporte, lo que amplía el efecto de este aumento al afectar varios rubros del índice.

Gráfica 2. Elaboración propia. Datos Banco de la República y Bloomberg

Además, existe otro factor a tener en cuenta y es el comportamiento de la tasa de cambio, que puede afectar el precio de las importaciones y de nuevo el nivel de precios. En el gráfico 2 se puede ver cómo entre abril y mayo se presentaron aumentos simultáneos entre la tasa de cambio, con el fortalecimiento del dólar y el precio del petróleo, lo que de continuar dándose afectaría el nivel de precios al alza. Las fuerzas que afectan estas variables son diversas y muchas están fuera del ámbito local, por eso habrá que seguir de cerca el desarrollo de acontecimientos como la reunión de Estados Unidos y Norcorea, las declaraciones del G-7, la situación en Europa y Medio Oriente.

Puede interesarle: La ruleta italiana

El Banco de la República en este escenario

Si bien lo he dicho varias veces en charlas y artículos, mi expectativa para este año es una reducción adicional de 25 puntos básicos por parte del Banco de la República lo que llevaría su tasa de intervención de 4,25% a 4,0%, sin embargo, también creo que de no darse esta reducción pronto, no se tome la decisión en absoluto. Esto debido por supuesto al comportamiento de los precios, qué tan cerca se acerquen los nuevos registros de inflación al techo de 4% de la meta, lo que haría a la Junta Directiva ser más cauta y no tomar ninguna decisión de política a la espera de si las fuerzas detrás de estos aumentos son estructurales o pasajeras.

Otro factor a incluir en la mezcla es que el dato de mayo superó la expectativa del mercado publicada en la Encuesta de Opinión Financiera, si bien poco, ya que esta fue de 3,15% mientras el publicado es de 3,16%, de seguir pasando esto, la expectativa de cierre de año de 3,30% podría cambiar. Por tanto, la publicación de la próxima Encuesta de Opinión Financiera será clave a la hora de evaluar si se vieron afectadas las expectativas de cierre de este año por parte de los agentes del mercado.

Así que de nuevo las fuerzas externas que tendrán que mantenerse en la mira para analizar cómo terminarán afectándose las expectativas de los agentes, añadiendo una variable adicional de conexión, entre la inflación local, el fortalecimiento del dólar y el precio del petróleo.

Lea también: ¿Qué es y cómo se analiza el crecimiento económico?