:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/4ZP7ERF7FRCHDC6QQ7LYJ63CP4.jpg)

OPINIÓN ONLINE

¿Es más rentable ahorrar en los fondos privados o en Colpensiones?

Acorde a cifras del Ministerio de Hacienda, el 95% de las personas que se han trasladado del régimen de ahorro individual (RAIS) al régimen de prima media (RPM) han tomado una mala decisión.

Encuentra aquí lo último en Semana

Quisiera iniciar este artículo aclarando que la rentabilidad de nuestros ahorros para pensión no es necesariamente el elemento más importante que debemos considerar al elegir entre el régimen de prima media (Colpensiones) y el régimen de ahorro individual (Fondos privados). La decisión entre un régimen u otro es vital y en algunos casos puede significar la diferencia entre pensionarse o no. De hecho, acorde a cifras del Ministerio de Hacienda, el 95% de las personas que se han trasladado del régimen de ahorro individual (RAIS) al régimen de prima media (RPM) han tomado una mala decisión, especialmente si estamos hablando de personas que devengan entre 1 y 2 salarios mínimos; por esto es necesario asesorarse debidamente ya que todos los casos son distintos y lo que le conviene a su vecino, puede que a usted no.

Otro factor a considerar es que la rentabilidad de los recursos que ahorramos para pensión nos afecta menos si estamos en el RPM, dado que nuestra pensión será calculada con base al ingreso de los últimos 10 años laborados, mientras que en el RAIS la rentabilidad es vital, ya que con base en el monto ahorrado se realizará el cálculo para definir nuestra pensión.

También le puede interesar: 6 cifras para entender la pobreza en Colombia

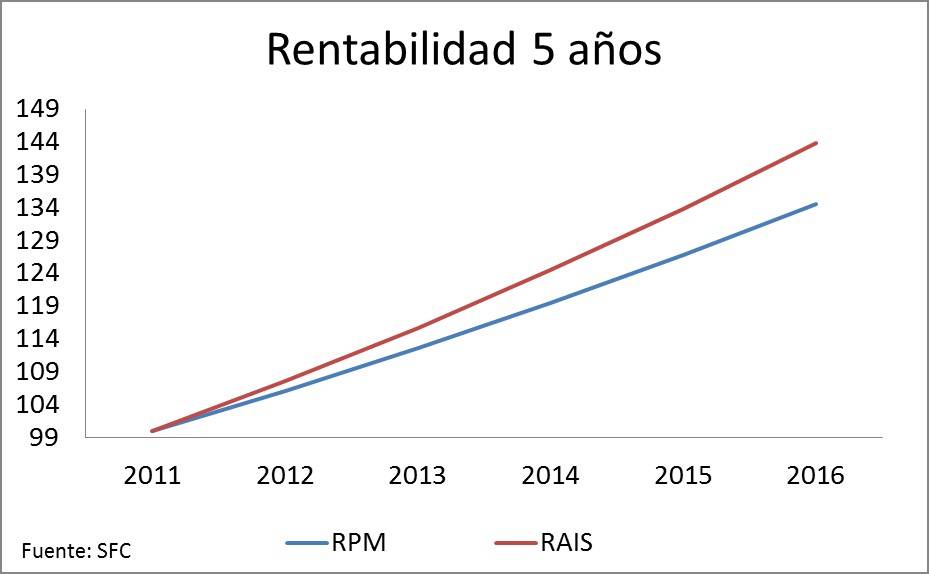

Tal vez el único caso donde vale la pena analizar la diferencia de rentabilidad entre el régimen de prima media y el régimen de ahorro individual es cuando una persona llega a la edad de pensión pero no cumple con el requisito de semanas laboradas bajo el RPM (1.300 semanas), entonces puede tener una indemnización sustitutiva que no es más que el monto de sus aportes ajustados por inflación, mientras que bajo la misma situación, en el fondo privado se le entregarían los ahorros más los rendimientos generados que en “teoría” deberían ser superiores al IPC:

Como vemos durante los últimos cinco años los fondos privados han generado rentabilidades superiores a la inflación en aproximadamente 1,45% anual, si hace cinco años teníamos 100 pesos en Colpensiones, hoy nos entregarían 134 pesos, mientras que en los fondos privados tendríamos 144 pesos.

Finalmente, es importante aclarar que las rentabilidades históricas no garantizan rendimientos en el futuro y que la decisión de elegir régimen pensional debe ser estudiada muy juiciosamente; recuerde que solo se puede cambiar de régimen una vez cada 5 años y que faltando 10 años para pensionarse será la última vez que pueda tomar esta importante decisión; si usted es hombre y está cerca de cumplir 52 años o mujer y está cerca a cumplir 47 años es hora de evaluar sus posibilidades para una vejez tranquila.

Lea también: Frexit El fin del euro