:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/SUKJERFTCRECRDLJJYVNDDLPVM.jpg)

GREGORIO GANDINI

El tercer capítulo: las minutas de la Fed

Pese a que la gran venta de acciones fue lo más dramático de febrero en el mercado estadounidense, este mes ha sido particularmente convulsionado para los bonos, mercado muy afectado por la expectativa de inflación y las medidas de la Fed. Esta semana me concentraré en las minutas de su última reunión.

Encuentra aquí lo último en Semana

Mis columnas de este mes han estado dedicadas al mercado de valores en Estados Unidos, en especial el de bonos, ya que este febrero ha traído pesadillas a muchos de los operadores de títulos del Tesoro. Como mencionaba en mi columna de la semana anterior, este temor se centra en la expectativa de inflación y más importante aún, en lo que la Reserva Federal (Fed) hará al respecto con sus tasas, así que creo que vale la pena echar una mirada a las minutas de la última reunión publicadas el miércoles 21 de febrero. Después de todo, ¿qué mejor forma de predecir el comportamiento de la Fed que revisando sus propias discusiones?

¿Qué dicen las minutas?

Las minutas de la reunión del Comité Federal de mercado Abierto de la Fed, que es el ente encargado de la toma de decisiones de política monetaria y cuyos objetivos son promover el máximo nivel de empleo, precios estables y controlar las tasas de interés de largo plazo, son una herramienta de forward guidance de ese banco central para transmitir información clara y controlar las expectativas del mercado.

Lo primero que es claro es que el comité mantiene la meta de inflación de 2% que ha venido defendiendo a lo largo del año anterior y que, de acuerdo a lo expuesto, es consistente con las expectativas de largo plazo. Otro de los puntos importantes a tener en cuenta, de acuerdo a la reunión, es que un esquema de inflación enmarcado en la curva de Phillips continúa siendo una herramienta útil para entender los precios y tomar decisiones de política monetaria.

Para entender mejor las implicaciones de este comentario, vale la pena revisar la gráfica 1 en la cual está un ejemplo de una curva de Phillips de corto plazo, la cual muestra una relación inversa entre la tasa de desempleo y la inflación. Esa relación implica que, a menor desempleo, los hogares tendrán mayor ingreso proveniente de los salarios y por tanto demandarán más y aumentarán los precios.

Básicamente lo que las minutas nos están diciendo es que para el comité esta relación se dará por lo que aumentos de tasas continuarán teniendo sentido para ellos como forma de adelantarse al aumento de precios.

Lea además: La esmeralda en el zapato del Brexit

Por su parte de acuerdo al documento la economía muestra un sólido crecimiento con variables como la producción industrial y la construcción residencial exhibiendo crecimientos importantes, así como un ajuste al alza de las proyecciones de crecimiento económico para este año en parte por el efecto de las reducciones de impuestos de Trump. Todo esto desarrollándose alrededor de un mercado laboral fortaleciéndose alrededor de una tasa de desempleo de 4,1% y una proyección de mayor crecimiento de los precios en 2018, con la inflación base llegando a 2% en 2019

Estas declaraciones continúan confirmando el enfoque en precios que tendrá la Fed en el futuro próximo ya que estas condiciones económicas le da margen de maniobra para subir tasas sin deteriorar el consumo en exceso, además el mismo comité afirma que será necesaria una trayectoria creciente en las tasas de intervención. Y con un cambio en su discurso de “gradual increases” (aumentos graduales) a “further gradual increases” (mayores aumentos graduales) es de esperar que el aumento de tasas ocurra a una velocidad mayor de lo esperado en el cierre del año anterior.

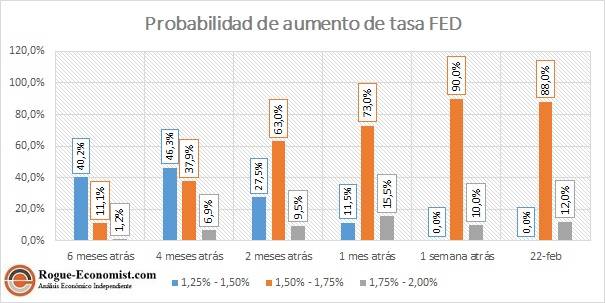

Probabilidad de aumentos

Al final de cuentas, existe una variable que se ha visto afectada por todo lo ocurrido este febrero, la expectativa de aumento de la tasa de la Fed y la mejor forma de evaluar este impacto es a través de las probabilidades que el mismo mercado asigna.

Dichas probabilidades se pueden ver en la gráfica 2 para diferentes periodos de tiempo y es claro como la probabilidad de aumento de 25 puntos básicos en la tasa hasta ubicarla entre 1,50% y 1,75% ha venido en aumento pasando de 11,1% a un 88% en el registro del 22 de febrero. Pero existe otra probabilidad que no se puede perder de vista, y es la del aumento de 50 puntos básicos, que ubicaría la tasa entre 1,75% y 2,00%, esta expectativa parece tomar fuerza después de los datos de inflación de la última semana y apoyada por el cambio de lenguaje descrito en el numeral anterior que incluyó “further”.

Visite: Qué nos dice la inflación implícita

Si bien las minutas muestran una visión tranquila del sistema financiero, sabemos que esta expectativa cambió radicalmente en febrero y las proyecciones económicas revisadas al alza se basan no solamente en la reforma tributaria de Trump sino además en un aumento en los precios de los activos de renta variable, supuesto no se ve tan sólido en este momento. Teniendo en cuenta todos lo ocurrido la próxima reunión en marzo 20 y 21 tendrá un talante muy distinto en sus discusiones y decisiones de tasas, así que un aumento más rápido no puede descartarse por completo.

*si quieren revisar las minutas completas pueden seguir este link: https://www.federalreserve.gov/monetarypolicy/fomcminutes20180131.htm