:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/IYLSBNBYFVEHJNABWARXCFI7VY.jpg)

GREGORIO GANDINI

El mapa de riesgo en Europa

Si la semana anterior hablé sobre cómo se está modificando el mapa de riesgo en Latinoamérica con las elecciones en Colombia y México, así como la entrada de Argentina a las economías emergentes del índice MSCI, el turno ahora es para Europa.

Encuentra aquí lo último en Semana

Este año ha traído toda suerte de movidas y cambios geopolíticos en Latinoamérica y el mundo, con la victoria de Manuel López Obrador en México, las movidas de Estados Unidos en términos de los aranceles comerciales y la elección de gobiernos de corte populistas en Italia y España, al menos siempre podíamos decir "siempre tendremos a Ángela Merkel dando estabilidad en Alemania". Pero parece ser que eso ya no es tan seguro como creíamos y la balanza de poder puede empezar a cambiar en Europa.

Movidas populistas

Lo primero que vale la pena entender es que ha habido dos cambios de gobiernos en los últimos meses con un marcado corte populista en Italia y España. Esto de por sí ha empezado a cambiar el mapa del poder en la Unión Europea ya que estamos hablando de la tercera y cuarta economía del grupo por lo que las decisiones de sus gobiernos retumban con fuerza dentro de la unión de países. En Italia tal y como lo analicé en columnas anteriores el partido Cinque Stelle (Cinco Estrellas) de corte anti establecimiento arrasó en las elecciones parlamentarias y obtuvo una gran mayoría, además con su unión con una coalición de derecha liderada por el partido Ligue Nord ganaron el control del gobierno.

Puede interesarle: El juego de las percepciones

Por su parte en España en medio de un escándalo por corrupción se presentó un voto de no confianza contra Mariano Rajoy lo que llevó a su salida y a la elección de Pedro Sánchez del Partido Socialista Obrero Español (PSOE). Sin embargo, el nuevo presidente no la tendrá tan fácil ya que su partido no cuenta con una mayoría en el parlamento, solo 84 de 350 escaños lo que lo llevará a buscar coaliciones para fortalecerse o llamar a nuevas elecciones para tratar de obtener una mayoría.

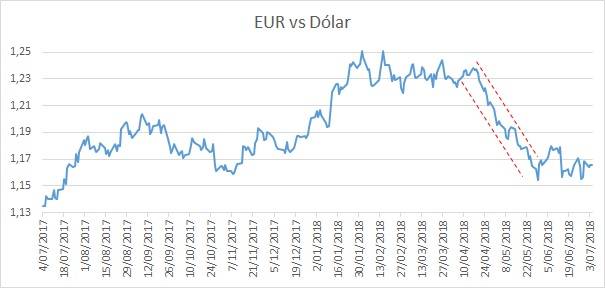

Gráfico 1. Elaboración propia. Datos Bloomberg

Puede que estos gobiernos en Italia y España les bajen el tono a sus discursos y tomen una posición más conciliadora entre el país y con la misma Unión Europea pero lo que sí han traído es un aumento en la incertidumbre, lo que para los inversionistas se traduce en un aumento de riesgo. Y este cambio se puede notar en el comportamiento de la tasa de cambio del Euro contra el Dólar donde el gráfico 1 muestra una marcada caída para los meses de abril y mayo esto representó una pérdida de valor de alrededor de 7,2% en la divisa frente al dólar.

Recomendado: ¿Por qué importa el comercio?

¿Merkel o no Merkel?

El contrapeso lógico a esta incertidumbre en Italia y España, debería venir de estabilidad en Francia y Alemania y si bien Emmanuel Macron y Ángela Merkel han mostrado un frente unido en especial en la búsqueda de la creación de un presupuesto común para el bloque europeo, la moneda todavía no ha podido recuperar la fortaleza y se mantiene en niveles de hace un año tal y como puede verse en el gráfico. ¿La razón? Ángela Merkel parece no estar tan fuerte en su mandato hoy como en el pasado, ya que la presión sobre el manejo de la política migratoria ha erosionado la relación de la coalición de su partido la Unión Democrática Cristiana con la Unión Social Cristiana, lo que amenazó con destruir el propio gobierno.

Si bien, a principios de este mes y gracias a una negociación que llevó a un endurecimiento de las políticas migratorias la crisis parece haberse evitado, todavía queda en entredicho la fortaleza de la coalición hacia un futuro con retos internacionales importantes, en especial las respuestas de la Unión Europea frente al aumento de tarifas de Donald Trump por citar uno. Esto por supuesto ha puesto a Merkel luchar no solo con fuerzas externas en nombre de la unión sino en su propio patio y ha llevado a los mercados a no tomar tendencias claras tal y como puede verse en la tendencia lateral desde junio en el gráfico 1. En otras palabras, si bien parece que la situación por el lado italiano se ha normalizado un poco, esta nueva fuente de tensiones augura que la incertidumbre en Europa llego para quedarse, por lo menos un rato más, así que será clave seguir de cerca el comportamiento de la moneda y de los bonos públicos de Italia, España y Alemania para continuar evaluando las reacciones de los inversionistas al respecto.

Recomendado: Las jugadas de los bancos centrales en Estados Unidos y Europa