:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/MRD7EJJN3VBWJLZVBTYF7QSLJY.jpg)

GREGORIO GANDINI

Argentina: lecciones de cómo matar una mosca con una escopeta

Con la marcada devaluación del peso argentino frente al dólar, el banco central tomó medidas drásticas llevando su tasa de política monetaria a 40%, ¿tiene esto sentido en una economía que está buscando la recuperación? Esta semana quiero hablar un poco al respecto.

Encuentra aquí lo último en Semana

El principal de todos los dolores de cabeza de Mauricio Macri, desde que se posesionó como presidente de Argentina el 10 de diciembre de 2015, es la devaluación del peso argentino contra el dólar. Desde el primero de enero de 2016 hasta el 8 de mayo de 2018 la tasa de cambio ha pasado de 13,01 pesos argentinos por dólar a 22,76 lo que significa una devaluación de 75,03%. El comportamiento ha sido claramente alcista en la tasa de cambio tal y como puede verse:

Gráfica 1. Elaboración propia. Fuente: Banco Central de la República Argentina

No hay que olvidar que Argentina ha tenido diferentes regímenes de tasas de cambio y solo hasta la entrada de Macri al poder el Banco Central aplicó la política de Inflación Objetivo y el tipo de cambio flexible. Para recordar un poco, el tipo de cambio flexible, es aquel que se determina por la interacción de fuerzas de oferta y demanda en el mercado cambiario, es decir, en este caso el Banco Central no es sino otro jugador y la forma en la que puede afectar dicho tipo es comprando o vendiendo dólares dependiendo de su intención: devaluar (comprando dólares) o reevaluar (vendiendo dólares) la divisa local.

Visite: Reevaluando el consumo

Sacando la escopeta

Pese a que es de esperar que existan distorsiones al alinear la tasa de cambio con los flujos internacionales, el aumento de la tasa de cambio entre el peso argentino y el dólar ha sido particularmente marcada en lo que va de 2018.

Gráfica 2. Elaboración propia. Fuente: Banco Central de la República Argentina

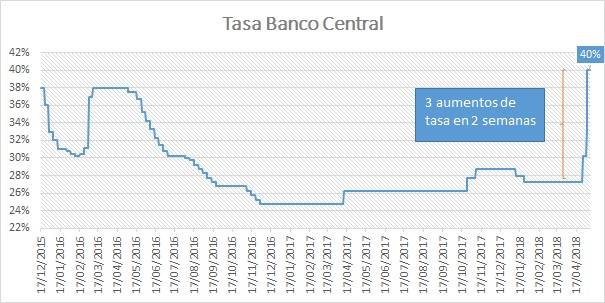

Pero al estar en un esquema de tasa flexible como mencioné arriba, el control del Banco Central está limitado por la cantidad de reservas internacionales que en este caso está dispuesto a vender para mantener la tasa abajo. Así que si este es el caso, ¿por qué aumentar la tasa de interés 3 veces en dos semanas y dejarla en 40% tal y como puede verse en la gráfica 2?

Un aumento en la tasa de interés del Banco Central lleva a una reducción de la cantidad de dinero en la economía, en general siempre vemos este efecto como una reducción del consumo de los hogares, sin embargo, en términos del mercado cambiario el efecto es básicamente reducir la demanda por dólares ya que se reduce la cantidad de pesos argentinos en la economía así que básicamente ni hay con que pagar nuevas compras de dólares.

Lo anterior tendría mucho sentido si estos cambios ocurrieran al mismo tiempo, pero el efecto de las tasas de intervención de los bancos centrales es mucho más lento en ocurrir, además siendo honestos la señal que envía un cambio continuo de dicha tasa en cortos periodos de tiempo muestra más desesperación que otra cosa, por lo que aumenta la sensación de riesgo sobre el país.

¿El Fondo Monetario Internacional al rescate?

Así que, si la tasa de política monetaria no sirve, solo se puede recurrir a seguir interviniendo a través de la venta de divisas, por eso, de acuerdo a declaraciones del mismo presidente Macri, el gobierno argentino se encuentra en conversaciones con el Fondo Monetario Internacional para acceder a una línea de crédito. Si bien, todavía no es claro el monto de esta línea de crédito, este acuerdo ejercerá aún mayor presión sobre el esquema fiscal del gobierno del Presidente Macri.

Recomendado: Por qué es Colombia menos competitiva

Existe algo que hay que tener en cuenta en términos de la tasa de cambio flexible y no solo es cierto para Argentina, sino también para Colombia y cualquier país que tenga este régimen, las intervenciones del banco central no tienen un carácter permanente sino transitorio en la tasa de cambio. Esto se debe a que solo es un agente más con recursos finitos que son las reservas internacionales. Y si bien cada país tiene un mercado cambiario independiente todos negocian dólares lo que al final de cuentas hace que la oferta y demanda no se vean solamente definidas por factores locales, sino también por efectos internacionales, como fuerzas geopolíticas, el petróleo y las disputas comerciales por mencionar algunos.

Mientras localmente se puede esperar que el Banco Central tome medidas, tal vez subir repetidamente su tasa de intervención hasta niveles máximos históricos es como matar una mosca con una escopeta, podría lograr el efecto deseado, pero dejar destrozada la habitación en el proceso. Y no hay que olvidar que el aumento de la tasa de interés tiene efectos sobre el mercado financiero y el consumo, por lo que esta medida podría poner a tambalear todo el esquema de recuperación económica que ha buscado Macri desde su campaña a la presidencia.