:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/JEUOWEXD7BBZVCJBGP2AKPF4SI.jpg)

FINANCIERO

36% de los nuevos deudores tiene más de 40 años

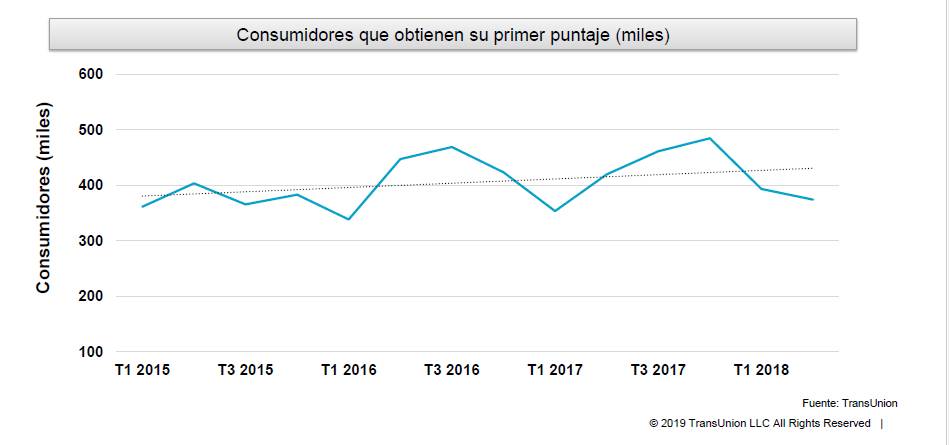

Cada año 1,5 millones de colombianos entran a las centrales de riesgo debido a que adquieren una obligación financiera y comienzan a construir su historial crediticio.

Encuentra aquí lo último en Semana

Contrario a lo que se podría pensar, los colombianos que por primera vez adquieren una obligación financiera, la cual les permite construir un historial crediticio, no son todos de la llamada generación milenial. De hecho, más de la mitad de quienes son reportados por primera vez en las centrales de riesgo porque adquirieron un plan de telecomunicaciones en postpago o estrenan tarjeta de crédito tiene más de 30 años y 36% supera los 40.

Estos datos corresponden a un estudio de investigación desarrollado por TransUnion® Colombia, una de las centrales de riesgo que opera en el país, en donde son reportadas todas las personas que tienen obligaciones financiera así estén al día o estén en mora. Esto, porque justamente el propósito de dichas centrales de riesgo es analizar la vida de crediticia de las personas para detectar a los ‘buenas pagas’, así como para ver al cuánto tiempo se pusieron al día con sus obligaciones quienes se han colgado una o varias veces.

Lea más: Será fácil conseguir crédito en 2019

El estudio señala que cada año en el país más de 1,5 millones de personas inician su vida crediticia y obtienen su primer puntaje de riesgo, que es el dato que analizan las entidades financieras o las empresas de telecomunicaciones antes de aprobarles un crédito o un plan postpago.

Históricamente, los establecimientos financieros o los comercios que dan créditos directos han preferido no prestarles a las personas sin historial crediticio (los que no están reportados), pues consideran que son más riesgosos por su experiencia. Algunas entidades incluso pueden creer que los puntajes de riesgo de crédito (scores) de quienes son nuevos son menos confiables que los de las personas más antiguas.

No obstante, Virginia Olivella, gerente senior de investigación y consultoría de TransUnion® Colombia, señala que si bien los consumidores nuevos al crédito tienen menos información en sus historias crediticias a partir de la cual las entidades pueden tomar decisiones de otorgamiento, “esto no significa que no se les pueda prestar con un grado razonable de prudencia”.

Para poderles abrir las puertas del mundo crediticio, el estudio recomienda entender las diferentes circunstancias de los consumidores que acceden a este tipo de financiaciones por primera vez. Muchos son jóvenes que terminan la universidad y entran al mundo laboral. Otros son inmigrantes que necesitan crédito, mientras otros son consumidores mayores que pueden no haber necesitado crédito en el pasado, pero que ahora sí lo requieren.

Le puede interesar: Crédito del Icetex con intereses para estudiantes con Sisbén

No son un grupo homogéneo y por eso la recomendación para bancos, almacenes, empresas de venta directa o de telecomunicaciones es que entiendan mejor a esos nuevos consumidores para que puedan ofrecerles los productos más adecuados a sus necesidades.

Menos riesgosos

TransUnion® realizó una comparación entre consumidores nuevos al crédito y los establecidos (aquellos con puntaje de crédito durante al menos 12 meses). Encontró que solo 2% de los primeros tenía el score más alto (subprime), mientras que ese nivel lo registraban 19% de los segundos.

La gran mayoría (82%) de los consumidores nuevos al crédito se ubicó en la categoría de riesgo medio alto (near prime) en el mes en que adquirieron su primer puntaje y en los siguientes 12 meses avanzaron al siguiente nivel, con un menor puntaje de riesgo. Así mismo, frente a los consumidores ya establecidos registran una mayor tasa de mejora en sus scores (34% vs. 22%).

Únicamente 6% de los consumidores nuevos experimentó un deterioro en su puntaje de riesgo un año después de haber iniciado su historia crediticia.

Recomendado: Rojo amarillo o verde así va el semáforo de la economía colombiana

Olivella agrega que los hallazgos del estudio evidencian la capacidad de muchos consumidores nuevos de mejorar sus puntajes de riesgo iniciales de manera relativamente rápida, al manejar bien sus primeros créditos y realizar pagos oportunos. Esto debería brindar confianza a las entidades para que construyan una base de clientes en ese segmento de la población que estaba por fuera del sistema.

Además los establecimientos de crédito, los comercios y empresas de telecomunicaciones que otorgan esa primera obligación, pueden construir una mayor lealtad de largo plazo entre sus clientes.

Le sugerimos: Traen a Colombia un nuevo estándar para autenticar transacciones digitales