:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/EGW5XRXT5ZGF5ON72Q2FYFK2GM.jpg)

Economía Internacional

Las predicciones y el análisis del futuro energético mundial

El sector energético, al cierre de 2015 y en el futuro, se analiza en el reciente informe de la Agencia Internacional de Energía (EIA) el cual aborda los bajos precios de la energía y trata de identificar por cuánto tiempo estarán así. India desbanca a China como principal determinante de la demanda mundial de energía.

Daniel Niño Tarazona

19 de noviembre de 2015

Encuentra aquí lo último en Semana

Varias predicciones hace el principal centro de investigación de la energía en el mundo. ¿Qué implicaciones suponen los actuales bajos precios y cómo el cambio climático influye sobre el sector?

“Hemos visto este año mucho más bajos precios para todos los combustibles de origen fósil, tanto petróleo como gas natural, y ello tiene implicaciones en una menor inversión en exploración y explotación. Al menos cerca de un 20% inferior de inversión frente a 2014 y en 2016 continuará cayendo. Será la primera vez desde los 80s que durante dos años consecutivos la inversión en exploración y explotación declina” según Fatih Birol director de la EIA durante la presentación del reporte mundial 2015.

El reporte resalta que los precios del carbón también están en un nivel que no se observaban hace 15 años y ello obedece a una caída del consumo en China. La mayor historia del crecimiento en la demanda de energía de un país a nivel mundial está llegando a su fin según Birol.

El boom en la demanda de energía de China es cosa del pasado. Mientras la demanda de energía antes crecía en paralelo con la economía, en el fututo esta relación se debilitará con una demanda de energía creciendo muy por debajo de la economía. Una razón es que China es el país con mayor presión en alcanzar altas eficiencias energéticas y otra es que el país está transformando su economía, de una basada en industria pesada a otra basada en servicios.

“Hemos visto este año mucho más bajos precios para todos los combustibles de origen fósil, tanto petróleo como gas natural, y ello tiene implicaciones en una menor inversión en exploración y explotación. Al menos cerca de un 20% inferior de inversión frente a 2014 y en 2016 continuará cayendo. Será la primera vez desde los 80s que durante dos años consecutivos la inversión en exploración y explotación declina” según Fatih Birol director de la EIA durante la presentación del reporte mundial 2015.

El reporte resalta que los precios del carbón también están en un nivel que no se observaban hace 15 años y ello obedece a una caída del consumo en China. La mayor historia del crecimiento en la demanda de energía de un país a nivel mundial está llegando a su fin según Birol.

El boom en la demanda de energía de China es cosa del pasado. Mientras la demanda de energía antes crecía en paralelo con la economía, en el fututo esta relación se debilitará con una demanda de energía creciendo muy por debajo de la economía. Una razón es que China es el país con mayor presión en alcanzar altas eficiencias energéticas y otra es que el país está transformando su economía, de una basada en industria pesada a otra basada en servicios.

Pero las discusiones gubernamentales del cambio climático también son importantes en el informe. Esto porque al menos dos terceras partes de las emisiones globales que generan el cambio climático se originan en el sector energético y más específicamente en el uso de fuentes fósiles.

Unos 150 países han realizado compromisos ante las Naciones Unidas para reducir las emisiones para el año 2030. A su vez, el uso de energía renovable está aumentando en forma significativa. Al menos la mitad de la nueva capacidad energética mundial creada en el último año proviene de fuentes como el viento, el agua o el sol.

Señala el reporte que los subsidios a la energía fósil están siendo revisados por los gobiernos aprovechando los bajos precios actuales. Especialmente en países de Asia como Indonesia, Tailandia y Malasia.

Los anteriores aspectos del sector según la EIA implican en unos casos cambios estructurales y en otros, transiciones cíclicas.

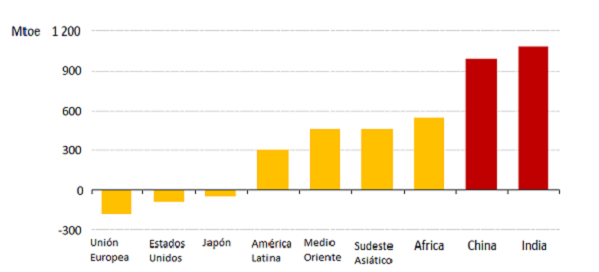

La demanda mundial de energía en los próximos 25 años debe incorporar que incluso con un mayor crecimiento económico en países como Estados Unidos, Europa y Japón la demanda de energía allí continúa declinando. En el caso “de las economías emergentes uno de los más relevantes hechos es que la demanda crece en forma formidable en el sureste asiático, seguido de África y Medio Oriente”.

India será el remplazo de China como principal fuente en el crecimiento mundial de demanda de energía, predice el reporte de 2015. Según el mismo, en el año 2040 la demanda anual de energía de India será igual a la de Estados Unidos pero su consumo por habitante será apenas un 40% del consumo promedio mundial por persona.

Cambio en la demanda mundial de energía por regiones 2014-2040

Fuente: World Energy Outlook 2015

China e India junto a otros países asiáticos están movilizando el comercio mundial de materias primas rápidamente a Asia. Cerca de un 80% del comercio mundial de carbón, 75% del petróleo y 60% del gas natural se están recreando en Asia y ello tendrá implicaciones como la importancia de Singapur como centro mundial de negociación de recursos naturales.

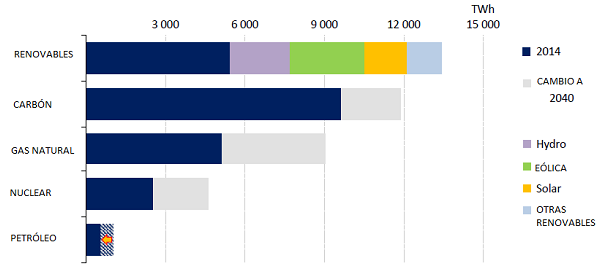

En el caso de la energía renovable, es claro que la energía solar continuará bajando de costo y abaratándose aún después de las fuertes caídas recientes al igual que la generación eólica. La agencia considera que tanto la generación de energía renovable será más eficiente como que los aparatos de uso doméstico más eficientes serán más asequibles. Para el año 2040, los renovables serán las principales generadoras de energía eléctrica en el mundo, algo más que duplicando su capacidad de generar Tera watts en 25 años.

Generación Global de Energía por Fuente 2014-2040

Fuente: World Energy Outlook 2015

“De cada dólar invertido en el sector eléctrico mundial, US$0,60 se están destinando a fuentes renovables” según el director de la EIA.

Es el momento para que la política pública y los gobiernos cambien hacia un nuevo equilibrio en favor de la energía renovable. El nuevo balance económico a favor de tecnologías limpias aún con los importantes avances en las eficiencias en la extracción y producción de petróleo y gas, se explica porque para poder seguir aumentando la oferta de origen fósil se requeriría desarrollar lugares de más difícil acceso cuyos costos no podrán ser tan flexibles.

Las perspectivas del petróleo

En los últimos 5 o 6 años al menos más de la mitad de la nueva oferta de petróleo que ha generado una disponibilidad sustancial de petróleo proviene del “shale” producido en Estados Unidos. Esta producción con los actuales precios, cercanos al US$50, sería casi 2.5 millones de barriles por día menor en 2020 y en caso de estar en US$40 el barril significaría casi 3 millones de barriles menos a la producción actual. Esto quiere decir que para poder tener nuevos proyectos de extracción rentables en Estados Unidos el precio tendría que ubicarse cerca de US$60 a US$70 dólares el barril.

La caída en las inversiones en exploración y explotación tendrán también importantes consecuencias en Canadá, Rusia, Brasil, Iraq por ejemplo. En un contexto que supone dificultades para la oferta y de una significativa mayor demanda en India, China y el resto de Asia, el precio del petróleo tendría una gradual recuperación para ubicarse cerca de US$80 el barril en el año 2020.

¿En qué caso podría el petróleo quedarse en US$50 barril por casi 10 años? ¿Qué implicaciones tendría?

En ese caso se requeriría abaratar sustancialmente más los costos de la producción de petróleo de los países que no hacen parte de la Opep y una gran estabilidad del suministro desde el Medio Oriente. Puntualmente, sería necesario que el “shale” americano fuera mucho más resistente a los bajos precios y con mayor flexibilidad de costos. También una gran estabilidad en países como Iraq para poder aumentar de manera significativa su oferta mundial porque la mayoría de países no Opep, al menos con los costos actuales, no podrían mantener los niveles de producción actuales.

En un mundo de US$50 barril solo unos pocos países del mundo y del Medio Oriente podrían realmente generar la suficiente oferta, de forma que esa región del mundo pasaría de generar el 50% de la oferta actual a un 75% de la oferta futura de petróleo según el reporte.

Pero una de las consecuencias no deseadas del barril a US$50 según la EIA es que disminuiría el apoyo político y económico para las energías renovables, de forma que casi un 15% de las eficiencias previstas que se pueden desarrollar se perderían.

Por lo mismo, “un escenario de bajos precios de petróleo por un periodo de tiempo prolongado es bastante improbable” para la agencia según su director.

Las perspectivas del gas natural

Una demanda vigorosa desde Asia y una oferta limitada en este recurso genera hoy uno de los mayores escrutinios en los mercados de energía. Se requiere casi duplicar las exportaciones de gas natural, sin ser claras las condiciones en que los importadores podrán conseguir este recuro natural. Hoy una oportunidad es el crecimiento de la oferta desde China pero no es claro si China lo haría comercializable. El otro aspecto es que en Asia el precio del carbón y de las energías renovables está deteriorando los precios del gas natural y disminuyendo su participación de mercado. Una consecuencia es que se están construyendo más plantas de generación térmica con carbón que con gas natural lo que significa mayores consecuencias para el cambio climático. Una segunda, es que la generación solar y eólica no solo son más competitivos sino que reciben grandes ayudas gubernamentales por lo que las presiones sobre las inversiones en gas natural son mayúsculas.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: