:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/4TUH3HW2NFDBDIMEXDPBPWB6L4.jpg)

Economía

Colombia, más financiera que nunca

Aunque hay retos por superar para aumentar la inclusión financiera, el consumidor financiero colombiano no se encuentra cómodo del todo con la oferta tradicional y ve en las cooperativas y el microcrédito alternativas más viables.

10 de septiembre de 2015

Encuentra aquí lo último en Semana

Al terminar el año 2014, el 99,9% de los 1.102 municipios de Colombia tenían al menos un punto de acceso al sistema financiero.

En el Reporte de Inclusión Financiera 2014 presentado por La Superintendencia Financiera de Colombia (SFC) y Banca de las Oportunidades registro un ascenso del indicador de bancarización al ubicarse en 73,9%. Esto significo que al finalizar el año 2014 el número de adultos vinculados al sistema financiero ascendió a 23,7 millones.

También se encontró que las mujeres tienen una participación de 12,5% más que los hombres. El número de mujeres con al menos un producto financiero activo fue de 8,1 millones mientras que el número de hombres fue de 7,2 millones.

Al segmentar la tenencia de productos activos o vigentes por edad resalta una mayor tenencia en la población con edades entre 26 y 50 años. Sin embargo, este porcentaje se reduce entre individuos con más de 50 años.

Por otra parte, se identificaron 501.340 menores de edad con productos financieros activos.

En el mundo empresarial, durante el año 2014, 505.731 compañías tenían al menos un producto activo. En los últimos dos años, el número de empresas con productos financieros aumentó 7,5%.

El dilema de las cuentas de ahorro

Durante el último año ingresaron por primera vez al sistema financiero colombiano 991.435 adultos, de los cuales el 81,7% lo hizo a través de una cuenta de ahorro.

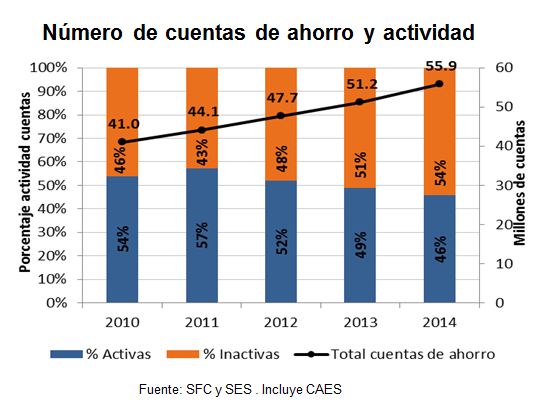

Aunque el producto financiero más común entre los colombianos sigue siendo la cuenta de ahorro, cada año es mayor el porcentaje de inactividad en estas. En 2014, con un total de 4,6 millones de cuentas nuevas, el total de cuentas de ahorro ascendió a 55,8 millones con un crecimiento del 9,1% con respecto al 2013.

En contraste, las inactivas, es decir, aquellas que no registraron movimientos en los últimos 6 meses, representaron el 54%, 3 puntos porcentuales más a las de 2013 y 11 puntos más sobre el porcentaje obtenido en 2011.

¿Por qué la gente no está utilizando sus cuentas de ahorro? La investigación define los costos de mantenerla como el principal factor. También que los productos financieros no evolucionan conforme las nuevas necesidades de la población surgen. La baja tasa de rentabilidad y la tramitología completan las principales razones del desuso.

No sorprende entonces que el año pasado, de las 695.040 quejas resueltas por los bancos, el 29% se refirió al manejo de las cuentas de ahorro.

La alternativa de las cooperativas

Para las cooperativas de financiamiento, la historia es inversa. Sus nuevos integrantes no lo hacen por una cuenta de ahorro, sino que, buscan una alternativa más factible de consumo que la ofrecida por la banca tradicional.

Según la Superintendencia de Economía Solidaria, de los 15.342 adultos que ingresaron por primera vez al sistema financiero a través de estas entidades, el 51,2% lo hizo con un crédito de consumo, el 22,7% por medio de microcrédito y 17,7% por cuentas de ahorro.

La razón de porqué para las cooperativas el acceso es mayor para los créditos, es debido a que muchas no hacen verificación en los sistemas de información crediticia lo que facilita el ingreso para las nuevas personas que buscan una modalidad de crédito menos compleja que la bancaria. Y aunque las tasas de interés pueden resultar mayores, una tramitología sencilla y un apoyo de financiamiento mayor se presentan más atractivo.

La era del crédito y el ascenso del microcrédito

Mientras que el incentivo para utilizar las cuentas de ahorro es menor, el consumo a través de los instrumentos financieros se ha disparado. El crédito de consumo registró un monto total desembolsado de $61,5 billones en 2014, $8 billones más frente al 2013 (incremento del 15%). Del total, el 41,7% fue a través de tarjeta de crédito.

Por su parte, el microcrédito que registró una mayor diversificación de su saldo entre las ciudades y aglomeraciones rurales registro el mayor valor de los años recientes con un monto de $8.5 billones en 2014.

En el 75,6% de los municipios había oficinas bancarias, mientras que en el 23,3% había ONG microcrediticias. A través de estas últimas ingresaron por primera vez al sistema 46.359 adultos, 98,2% de ellos lo hizo por medio de un microcrédito.

En el Reporte de Inclusión Financiera 2014 presentado por La Superintendencia Financiera de Colombia (SFC) y Banca de las Oportunidades registro un ascenso del indicador de bancarización al ubicarse en 73,9%. Esto significo que al finalizar el año 2014 el número de adultos vinculados al sistema financiero ascendió a 23,7 millones.

También se encontró que las mujeres tienen una participación de 12,5% más que los hombres. El número de mujeres con al menos un producto financiero activo fue de 8,1 millones mientras que el número de hombres fue de 7,2 millones.

Al segmentar la tenencia de productos activos o vigentes por edad resalta una mayor tenencia en la población con edades entre 26 y 50 años. Sin embargo, este porcentaje se reduce entre individuos con más de 50 años.

Por otra parte, se identificaron 501.340 menores de edad con productos financieros activos.

En el mundo empresarial, durante el año 2014, 505.731 compañías tenían al menos un producto activo. En los últimos dos años, el número de empresas con productos financieros aumentó 7,5%.

El dilema de las cuentas de ahorro

Durante el último año ingresaron por primera vez al sistema financiero colombiano 991.435 adultos, de los cuales el 81,7% lo hizo a través de una cuenta de ahorro.

Aunque el producto financiero más común entre los colombianos sigue siendo la cuenta de ahorro, cada año es mayor el porcentaje de inactividad en estas. En 2014, con un total de 4,6 millones de cuentas nuevas, el total de cuentas de ahorro ascendió a 55,8 millones con un crecimiento del 9,1% con respecto al 2013.

Fuente Reporte Inclusión Financiera 2014

En contraste, las inactivas, es decir, aquellas que no registraron movimientos en los últimos 6 meses, representaron el 54%, 3 puntos porcentuales más a las de 2013 y 11 puntos más sobre el porcentaje obtenido en 2011.

¿Por qué la gente no está utilizando sus cuentas de ahorro? La investigación define los costos de mantenerla como el principal factor. También que los productos financieros no evolucionan conforme las nuevas necesidades de la población surgen. La baja tasa de rentabilidad y la tramitología completan las principales razones del desuso.

No sorprende entonces que el año pasado, de las 695.040 quejas resueltas por los bancos, el 29% se refirió al manejo de las cuentas de ahorro.

La alternativa de las cooperativas

Para las cooperativas de financiamiento, la historia es inversa. Sus nuevos integrantes no lo hacen por una cuenta de ahorro, sino que, buscan una alternativa más factible de consumo que la ofrecida por la banca tradicional.

Según la Superintendencia de Economía Solidaria, de los 15.342 adultos que ingresaron por primera vez al sistema financiero a través de estas entidades, el 51,2% lo hizo con un crédito de consumo, el 22,7% por medio de microcrédito y 17,7% por cuentas de ahorro.

La razón de porqué para las cooperativas el acceso es mayor para los créditos, es debido a que muchas no hacen verificación en los sistemas de información crediticia lo que facilita el ingreso para las nuevas personas que buscan una modalidad de crédito menos compleja que la bancaria. Y aunque las tasas de interés pueden resultar mayores, una tramitología sencilla y un apoyo de financiamiento mayor se presentan más atractivo.

La era del crédito y el ascenso del microcrédito

Mientras que el incentivo para utilizar las cuentas de ahorro es menor, el consumo a través de los instrumentos financieros se ha disparado. El crédito de consumo registró un monto total desembolsado de $61,5 billones en 2014, $8 billones más frente al 2013 (incremento del 15%). Del total, el 41,7% fue a través de tarjeta de crédito.

Por su parte, el microcrédito que registró una mayor diversificación de su saldo entre las ciudades y aglomeraciones rurales registro el mayor valor de los años recientes con un monto de $8.5 billones en 2014.

En el 75,6% de los municipios había oficinas bancarias, mientras que en el 23,3% había ONG microcrediticias. A través de estas últimas ingresaron por primera vez al sistema 46.359 adultos, 98,2% de ellos lo hizo por medio de un microcrédito.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: