:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/BWS3TUIOWNECNJ5TU2LPTAHVNM.jpg)

SISTEMA FINANCIERO

La conectividad es el reto de la inclusión financiera para cumplir el Plan Nacional de Desarrollo

El Plan Nacional de Desarrollo indica que para el 2018, el 84% de la población tendrá que tener por lo menos un producto financiero y para el primer semestre de 2016 ya el 77,3%. La tarea más importante está en la zona rural dispersa.

Encuentra aquí lo último en Semana

El Gobierno estableció en su Plan Nacional de Desarrollo que para 2018 el 84% debía estar bancarizada. Campañas del sector financiero, creación de corresponsales bancarios y ampliación de ofertas de productos están entre las estrategias que ha implementado el país para lograr que en el primer semestre del 2016 se registrara un 77,3% de la población con por lo menos un producto financiero.

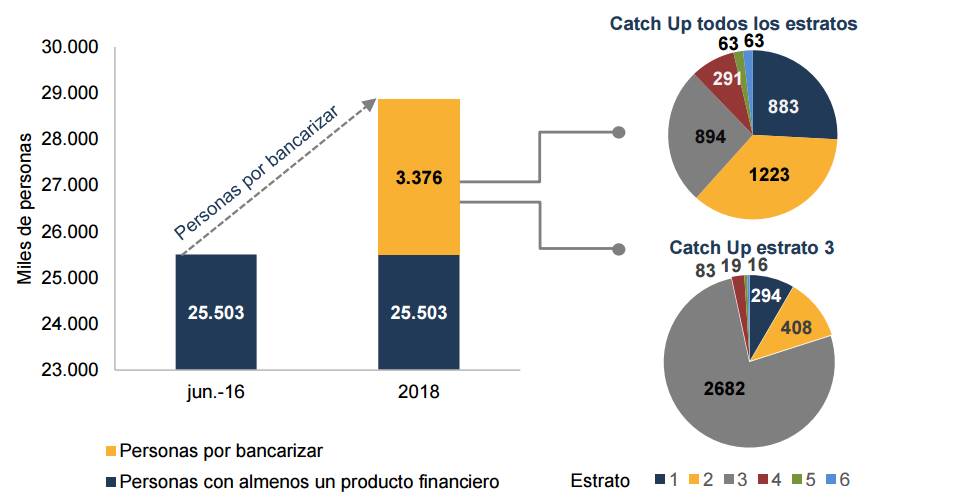

El sistema financiero confía en que logrará llegar a la meta pues les quedan todavía dos años para lograrlo y cerca de 3,3 millones de personas por bancarizar.

“Todavía nos queda por hacer pero nos queda tiempo para llegar a la meta. Obviamente el 2017 implica un año de bastantes retos porque se vienen varias cosas, este porcentaje nos indica que faltan unos 3,37 millones de personas por incluir en el sistema financiero y en proceso de bancarización”, señaló Nicolás Rodríguez, director de inclusión financiera y medios de pago de Asobancaria.

Fuente: Asobancaria

Entre los retos de la inclusión está la flexibilización de la regulación para permitir que los bancos lleguen con nuevos productos a la población no bancarizada y la modernización de la misma para que la oferta sea llegue con mayor eficiencia a los sectores de menores ingresos.

Sin embargo, Asobancaria destaca los avances recientes en regulación y su director de inclusión financiera destaca que “hay una coordinación entre las entidades y todas son conscientes de este compromiso de lograr el 84% de inclusión, todo lo que se ha hecho está bien pero eso no significa que esté perfecto”.

El otro reto es la conectividad y el acceso a internet en especial en las zonas más apartadas del país, clasificadas como población rural dispersa. “La infraestructura de comunicaciones apalanque todos esos procesos de bancarización”, puntualizó Rodríguez.

Sin una adecuada conectividad, para el sistema financiero es más difícil llegar a las zonas más apartadas ya que por su ubicación geográfica las mejores ofertas para estas poblaciones son aquellas de banca digital. Esto permitiría darle a estos colombianos un servicio financiero constante, para que sean realmente incluidos en el sistema.

La Banca de la Oportunidades clasificó a Colombia en ciudades, intermedio, rural y rural disperso, para estudiar cómo avanza la inclusión financiera en el país y de acuerdo con esa clasificación, las mejores estadísticas en este aspecto se encuentran en ciudades.

Puede interesarle: Fitch Ratings bajó a negativa su perspectiva sobre los bancos colombianos

“En intermedio en cambio empiezan a bajar los números, cuando vas a rural van bajando más pero cuando llegas a rural disperso bajan mucho más”, añadió Nicolás Rodríguez. Esta es una muestra de que las estrategias de inclusión en ciudades y zonas intermedias han funcionado, contrario a lo que sucede en las zonas rural y rural dispersa, donde debe concentrarse ahora el esfuerzo del sistema financiero.

“Los bancos ya tienen unas ofertas muy interesantes para llegar justamente al rural y rural disperso a través de corresponsales bancarios, sin embargo en el caso de rural disperso se trata de poblaciones muy pequeñas donde por ejemplo el tema de tecnología ayuda muchísimo”, explicó el director de inclusión financiera de Asobancaria.

Otro reto viene de la mano de la población que recibe subsidios del Gobierno. En muchos casos, estos colombianos utilizan sus productos financieros únicamente para recibir cada mes los recursos que les asigna el Estado y los retiran para no volver al banco sino hasta la próxima fecha de pago. Para ellos, los bancos han ideado otros productos financieros que generan valor agregado al tener una cuenta de ahorros u otro servicio financiero.

El posconflicto también representa para la banca colombiana tantos retos como oportunidades de aumentar el porcentaje de población con por lo menos un producto financiero.

“Primero hay que ver cómo va a ser la vinculación, el proceso, cómo se van a solucionar las limitaciones de riesgo para poder vincular a la población que va a venir del proceso de desmovilización”, advirtió Rodríguez.

El sistema financiero tiene dos formas de calcular cuántas personas debe bancarizar para cumplir la meta del Plan Nacional de Desarrollo. La primera es vincular colombianos de acuerdo a las necesidades de cada estrato.

Para esta estrategia, los bancos tendrían que lograr la inclusión financiera de 900.000 personas del estrato uno, 1,2 millones en estrato dos, cerca de 894.000 en el estrato tres, unas 300.000 en el cuatro, y cerca de 126.000 en los estratos cinco y seis.

La otra opción para el sistema financiero es enfocarse en el estrato medio, para esto se necesitaría incluir más de 2.6 millones de personas del estrato tres, 294 mil de estrato uno, 407 mil del estrato dos, cerca de 80 mil del estrato cuatro, aproximadamente 20 mil del cinco, y 16 mil del estrato seis.

“Cualquiera de los dos se pueden realizar pero no ambos, en el caso de las entidades financieras, tienen las mismas estrategias de inclusión y vinculación de clientes. Pero en últimas, el conjunto de ellos nos llevaría a aplicar una o la otra y lo que vamos viendo son las mismas necesidades del mercado que nos van guiando hacia cuál de las dos estrategias se materializan”, finalizó Rodríguez.

Recomendado: S&P mantiene estables las perspectivas crediticias de América Latina