:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/GPGTDILVRFH2ZLR6BJ6Q2W2SBA.jpg)

Mercado de Divisas

La tasa de cambio ficticia de Venezuela frente al índice Big Mac

El desabastecimiento en Venezuela obedece a un gobierno que cree que la tasa de cambio se maneja al capricho del gobernante. Venezuela y su frontera con Colombia forman un caso formidable para poner a prueba la teoría económica de la paridad del poder adquisitivo.

Daniel Niño Tarazona

7 de octubre de 2015

Encuentra aquí lo último en Semana

Según la teoría económica, las tasas de cambio deberían reflejar la paridad del poder adquisitivo entre dos monedas. Es decir, el poder adquisitivo de una moneda en términos de otra moneda. Por lo tanto, el valor a lo largo del tiempo entre dos monedas debería recoger las diferencias de inflación que hay entre ellas. De cumplirse la teoría, un mismo bien en dos países con monedas diferentes debería costar igual si la tasa de cambio reflejara la paridad de poder adquisitivo. Comprar ese bien en cualquiera de los dos países les daría lo mismo a los consumidores.

El principio se usa en el cálculo del índice de Big Mac por parte de la revista The Economist y explica a la perfección las distorsiones económicas a lo largo y ancho de la frontera entre Colombia y Venezuela.

Las distorsiones nacen y se multiplican en Venezuela

Según el índice de inflación de Venezuela, desde comienzos de 2008 la vida se había encarecido un 714,3% al cierre de 2014. Aún con una inflación anual promedio de 24% para los años comprendidos entre 2008 y 2012, el gobierno mostró mucha renuencia a aceptar una devaluación del Bolívar Fuerte (BsF).

Pero empezando el año 2013, aprovechando los carnavales de febrero, el gobierno devaluó el Bolívar casi un 46%. Esa devaluación se quedó muy corta frente a la persistente alta inflación de Venezuela. En el mercado negro, la devaluación del Bolívar Fuerte frente al dólar oficial llegaba casi a un 500% para la misma época.

En 2013 la inflación subió a 45,5% y a 53,4% en 2014. En 2015, fuentes independientes estiman que la inflación sería de 200%. Sin embargo el gobierno ha mantenido el tipo de cambio en 6,30 BsF para la importación de bienes básicos.

La hiperinflación en Venezuela es resultado de las malas políticas económicas internas implementadas por el gobierno, en un mundo en que la inflación global bordea apenas el 2,7%.

Desde mediados de 2010 a hoy, el dinero inyectado a la economía ha aumentado 17,2 veces y la oferta de liquidez casi 12 veces. Al mismo tiempo, el nivel de desabastecimiento de la economía superó por años el 15% y las últimas mediciones a falta de datos oficiales lo ubicaban por encima del 50%.

¿Cómo puede un empresario en Venezuela competir cuando sus costos de producción aumentan al ritmo de la inflación y la tasa de cambio a la que se importa los productos que le compiten se queda estática?

La creciente dependencia de la economía venezolana por productos importados ha terminado siendo una pésima apuesta del gobierno. Con la caída del precio del petróleo y la merma dramática de sus ingresos, el gobierno ha tenido que recurrir al endeudamiento externo. Venezuela aumentó su deuda externa desde el 2008 en US$78.266 millones, y disminuyó reservas internacionales por casi US$13.700 millones en los últimos 4 años.

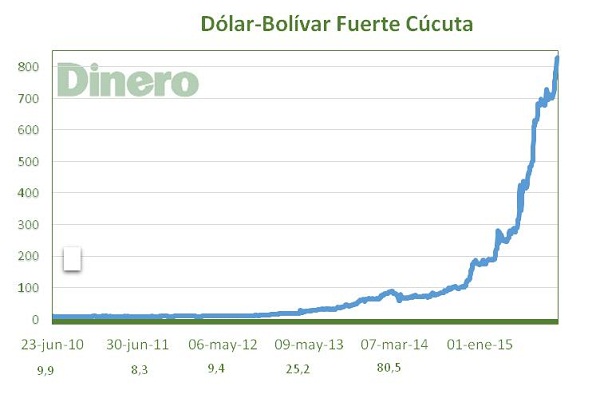

A punta de ocultar las cifras desde finales del 2014, se ha disparado la desconfianza en las pocas cifras que se publican como la oferta de liquidez o las reservas internacionales. Por lo mismo, el precio del dólar negro no ha hecho otra cosa que explotar por los aires. Este año el dólar negro ha subido de 173 BsF a 829 BsF.

¿Cómo aprovechan las distorsiones los colombianos y venezolanos en la frontera?

¿Cómo aprovechan las distorsiones los colombianos y venezolanos en la frontera?

Al importar Venezuela productos de primera necesidad, como alimentos y bienes básicos, el gobierno aplica una tasa de cambio de 6,30 BsF por dólar. Por ejemplo si ese bien es una bolsa de leche colombiana que vale $2.300, aplicando la tasa de cambio de $3.035 por dólar, se exportaría a Venezuela a US$0,76 y allí valdría 4,77 BsF.

Pero una persona con dólares puede adquirir los Bolívares Fuertes en los mercados negros a un precio muy barato en comparación con su verdadero valor. En la frontera con Colombia, un dólar en efectivo adquiriría 700 BsF. Con US$0,76 le entregarían 532 BsF y con ese monto de bolívares fuertes se podrían comprar no una sino 111 bolsas de leche en Venezuela. Si esas bolsas de leche regresan como contrabando a Colombia, su costo sería de apenas $20,7 cada una.

Cuando cada bolsa ingresada de contrabando es vendida a $1.200 o la mitad de su verdadero precio en Colombia, se obtiene igual una enorme rentabilidad en el comercio ilegal. Con apenas $2.300 los contrabandistas obtuvieron ingresos por $133.200 con la venta de las 111 bolsas de leche. Esas rentabilidades del contrabando acaban la industria y el comercio así como el empleo formal en Colombia a lo largo y ancho de la frontera.

Para que no hubiese incentivos al contrabando hacia Colombia, la bolsa de leche tendría que venderse en Venezuela a 532 BsF. Ese precio supondría un aumento en el costo de vida no del 714% desde 2008 sino posiblemente del 1105%.

Además, si la bolsa de leche comprada en el exterior a 4,77BsF se vendiese a 532BsF dentro de Venezuela entonces algún comerciante apadrinado por el gobierno en Venezuela estaría generando las 111 veces de rentabilidad.

Además de torpeza, el régimen cambiario de Venezuela parece hecho para privilegiar con sus decisiones a un grupo de personas que terminan haciéndose millonarias con tasas de cambio ficticias.

La historia es clara. La leche en Venezuela se vende más cara y ganan unos empresarios cercanos al gobierno aprovechando una tasa de cambio que nada tiene que ver con las variables económicas. Esa leche igual tiene una brecha más amplia que la que determinaría una tasa de cambio coherente con la hiperinflación. Por lo mismo, la tasa ficticia incentiva el contrabando hacia Colombia y un menor abastecimiento de productos básicos en Venezuela.

La culpa del desabastecimiento en Venezuela no la produce Colombia, obedece a tasas de cambio ficticias. Colombia y la frontera han terminado siendo víctimas de la incapacidad económica del gobierno venezolano.

El principio se usa en el cálculo del índice de Big Mac por parte de la revista The Economist y explica a la perfección las distorsiones económicas a lo largo y ancho de la frontera entre Colombia y Venezuela.

Las distorsiones nacen y se multiplican en Venezuela

Según el índice de inflación de Venezuela, desde comienzos de 2008 la vida se había encarecido un 714,3% al cierre de 2014. Aún con una inflación anual promedio de 24% para los años comprendidos entre 2008 y 2012, el gobierno mostró mucha renuencia a aceptar una devaluación del Bolívar Fuerte (BsF).

Pero empezando el año 2013, aprovechando los carnavales de febrero, el gobierno devaluó el Bolívar casi un 46%. Esa devaluación se quedó muy corta frente a la persistente alta inflación de Venezuela. En el mercado negro, la devaluación del Bolívar Fuerte frente al dólar oficial llegaba casi a un 500% para la misma época.

En 2013 la inflación subió a 45,5% y a 53,4% en 2014. En 2015, fuentes independientes estiman que la inflación sería de 200%. Sin embargo el gobierno ha mantenido el tipo de cambio en 6,30 BsF para la importación de bienes básicos.

La hiperinflación en Venezuela es resultado de las malas políticas económicas internas implementadas por el gobierno, en un mundo en que la inflación global bordea apenas el 2,7%.

Desde mediados de 2010 a hoy, el dinero inyectado a la economía ha aumentado 17,2 veces y la oferta de liquidez casi 12 veces. Al mismo tiempo, el nivel de desabastecimiento de la economía superó por años el 15% y las últimas mediciones a falta de datos oficiales lo ubicaban por encima del 50%.

¿Cómo puede un empresario en Venezuela competir cuando sus costos de producción aumentan al ritmo de la inflación y la tasa de cambio a la que se importa los productos que le compiten se queda estática?

La creciente dependencia de la economía venezolana por productos importados ha terminado siendo una pésima apuesta del gobierno. Con la caída del precio del petróleo y la merma dramática de sus ingresos, el gobierno ha tenido que recurrir al endeudamiento externo. Venezuela aumentó su deuda externa desde el 2008 en US$78.266 millones, y disminuyó reservas internacionales por casi US$13.700 millones en los últimos 4 años.

A punta de ocultar las cifras desde finales del 2014, se ha disparado la desconfianza en las pocas cifras que se publican como la oferta de liquidez o las reservas internacionales. Por lo mismo, el precio del dólar negro no ha hecho otra cosa que explotar por los aires. Este año el dólar negro ha subido de 173 BsF a 829 BsF.

Al importar Venezuela productos de primera necesidad, como alimentos y bienes básicos, el gobierno aplica una tasa de cambio de 6,30 BsF por dólar. Por ejemplo si ese bien es una bolsa de leche colombiana que vale $2.300, aplicando la tasa de cambio de $3.035 por dólar, se exportaría a Venezuela a US$0,76 y allí valdría 4,77 BsF.

Pero una persona con dólares puede adquirir los Bolívares Fuertes en los mercados negros a un precio muy barato en comparación con su verdadero valor. En la frontera con Colombia, un dólar en efectivo adquiriría 700 BsF. Con US$0,76 le entregarían 532 BsF y con ese monto de bolívares fuertes se podrían comprar no una sino 111 bolsas de leche en Venezuela. Si esas bolsas de leche regresan como contrabando a Colombia, su costo sería de apenas $20,7 cada una.

Cuando cada bolsa ingresada de contrabando es vendida a $1.200 o la mitad de su verdadero precio en Colombia, se obtiene igual una enorme rentabilidad en el comercio ilegal. Con apenas $2.300 los contrabandistas obtuvieron ingresos por $133.200 con la venta de las 111 bolsas de leche. Esas rentabilidades del contrabando acaban la industria y el comercio así como el empleo formal en Colombia a lo largo y ancho de la frontera.

Para que no hubiese incentivos al contrabando hacia Colombia, la bolsa de leche tendría que venderse en Venezuela a 532 BsF. Ese precio supondría un aumento en el costo de vida no del 714% desde 2008 sino posiblemente del 1105%.

Además, si la bolsa de leche comprada en el exterior a 4,77BsF se vendiese a 532BsF dentro de Venezuela entonces algún comerciante apadrinado por el gobierno en Venezuela estaría generando las 111 veces de rentabilidad.

Además de torpeza, el régimen cambiario de Venezuela parece hecho para privilegiar con sus decisiones a un grupo de personas que terminan haciéndose millonarias con tasas de cambio ficticias.

La historia es clara. La leche en Venezuela se vende más cara y ganan unos empresarios cercanos al gobierno aprovechando una tasa de cambio que nada tiene que ver con las variables económicas. Esa leche igual tiene una brecha más amplia que la que determinaría una tasa de cambio coherente con la hiperinflación. Por lo mismo, la tasa ficticia incentiva el contrabando hacia Colombia y un menor abastecimiento de productos básicos en Venezuela.

La culpa del desabastecimiento en Venezuela no la produce Colombia, obedece a tasas de cambio ficticias. Colombia y la frontera han terminado siendo víctimas de la incapacidad económica del gobierno venezolano.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: