:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/WKQ6VXM2TFBKBK4OASTW3EPKFU.jpg)

Debate Económico

¿Cuánto debe subir las tasas el Banco de la República?

La inflación va volando y el debate no solo es qué hacer con el aumento del salario mínimo, sino cuánto debe subir sus tasas de interés el Emisor para atajar el espiral inflacionario. Aquí encuentra los argumentos para subir fuerte o moderadamente las tasas.

Daniel Niño Tarazona

9 de diciembre de 2015

Encuentra aquí lo último en Semana

¿Por qué debe subir el Banco de la República sus tasas en forma más agresiva?

Un relevante aspecto es que esa debería ser la respuesta si el aumento de la inflación ha tomado al banco central fuera de base y el aumento de tasas de interés está rezagado frente al problema de inflación.

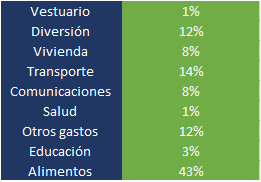

Un primer elemento es que en julio de este año de las nueve categorías, 7 ya estaban incumpliendo la parte superior del rango meta y hasta ese momento la inflación frente a julio de 2014 se había acelerado en 159 puntos porcentuales del 2,89% al 4,46%.

La explicación en la aceleración de la inflación es generalizada, repartida así:

Fuente DANE. Construcción Dinero.

Por otro lado, la inflación se ha acelerado en forma más insospechada y está contagiando las expectativas y al resto de la economía. Ese parecería ser el caso si nos atenemos a que estando situada la inflación en 5,89% sólo un 2% de los analistas consultados en noviembre esperaban que se ubicara por encima de 6,5% para finales de 2015, pero en noviembre ya quedó en 6,39%.

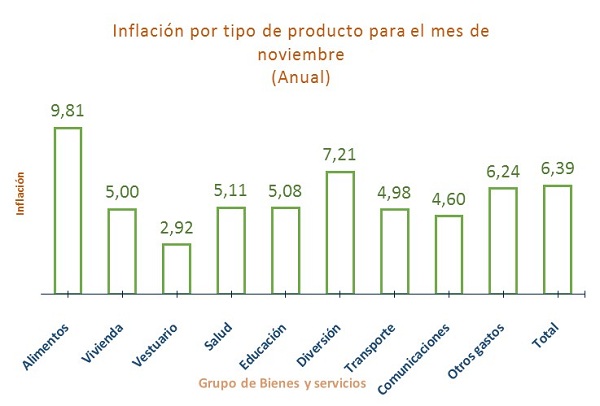

El asunto ya es muy delicado. De hecho 8 de las 9 nueve categorías están muy por encima de la parte superior del rango meta, si bien la nueva aceleración de la inflación desde julio se explica en un 61% por alimentos.

Pero el factor no solo es alimentos. La tasa de cambio promedio desde finales de julio es 19% más alta y a la fecha es un 45% mayor que la vista en los mismos últimos meses del 2014. La trasmisión de la tasa de cambio a la inflación seguirá siendo un factor al alza en el comienzo de 2016.

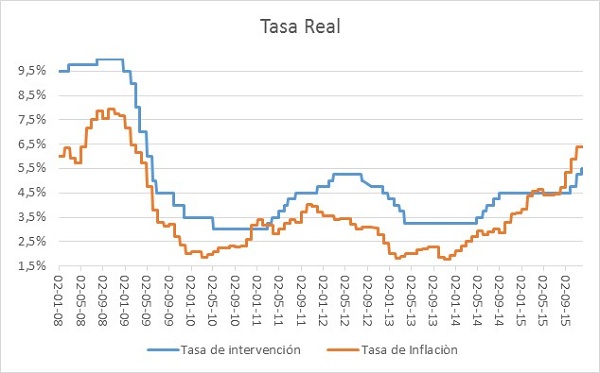

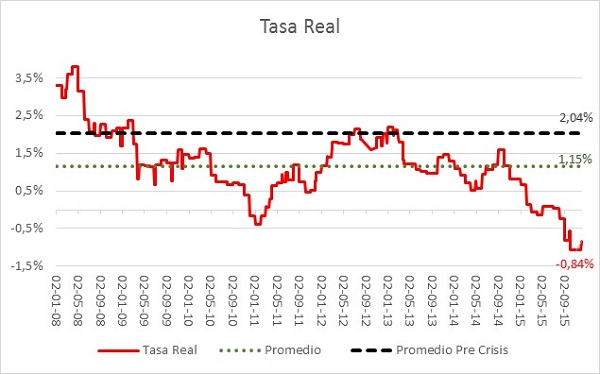

Uno de los problemas precisamente es que este aumento de la inflación que tiene factores transitorios ha sido persistente al alza desde comienzos de 2014 y ha tomado al Banco de la República con tasas de interés bajas. La mejor forma de verlo es que la tasa real de la economía observada es baja en términos históricos. Frente a un nivel de inflación similar la economía no había operado con tasas de interés tan bajas.

Fuente: DANE. Construcción Dinero.

Fuente DANE. Construcción Dinero.

¿Por qué NO debe subir el Banco de la República sus tasas en forma más agresiva?

Pero la misma aceleración de la inflación y su naturaleza temporal podrían explicar la necesidad de no sobre-reaccionar con aumentos muy severos en las tasas de interés. A ello se suma el hecho de que la economía se ha desacelerado este año producto del choque externo. Ese choque explica el fuerte aumento en la tasa de cambio y para que ella sea la variable que absorbe el choque externo sería pertinente no subir mucho las tasas.

Esta forma de pensar sería más pertinente de no ser porque la economía no genera a la velocidad necesaria la sustitución de importaciones. Por lo mismo, queda a merced del efecto cambiario sobre los bienes importados. El fuerte aumento de la tasa de cambio ha permeado la inflación en la medida que el proceso de producción local para disminuir la dependencia de importados ha sido más lento que el esperado y deseado. A septiembre el déficit comercial en industria superaba los US$25.000 millones.

Pero así como la lenta sustitución puede hacer débil el argumento de no subir mucho las tasas ante un fuerte aumento de la inflación puede servir a quienes sugieren que un dólar caro hace más costoso el proceso de modernización del aparato productivo y que por lo mismo resulta inconveniente subirle el costo al capital y a la financiación en Colombia. Es decir, si el país quiere ver con mejor perspectiva una sustitución de importaciones debería ser muy prudente y cauto en aumentar las tasas de interés que desaniman la inversión productiva y el apetito por endeudamiento de las empresas que deben adelantar la sustitución de importaciones.

¿Qué más implica tener bajas tasas de interés?

Aunque las tasas de interés determinan la actividad real, también generan consideraciones financieras. Uno de los problemas es que la economía hoy presenta un abultado déficit comercial con el mundo. La velocidad de caída de las importaciones es menor al de las exportaciones y la respuesta en consumo de bienes importados ha sido especialmente lenta. Por lo mismo, es preferible que la economía se ajuste a un menor crecimiento del gasto y que sea menos al debe con el mundo ante la caída de los ingresos petroleros.

Pero mayores tasas de interés también pueden generar efectos indeseados. Uno de ellos es el impacto en la financiación de vivienda y en los proyectos de 4G. El sector de la construcción es el llamado a liderar el crecimiento económico pero puede verse impactado en forma sensible ante mayores tasas de interés.

El aspecto es especialmente complejo pues de no subir las tasas de interés el Banco de la República es probable que las tasas del gobierno y las que se derivan de ellas para el crédito igual suban por la mayor inflación y el deterioro en las expectativas de futura inflación. Incluso es posible que ese aumento sea mayor a lo que serían en caso que el Banco de la República decidiera subir sus tasas ante la amenaza a la estabilidad de precios.

Una de las distorsiones que se han visto en países de la región que se han decidido por manipular la realidad de los precios en la economía es que las tasas de interés terminan siendo más bajas que la inflación, fomentando el gasto y deteriorando los incentivos al ahorro, cuando sus países lo que requieren es reconstruir el ahorro y moderar el gasto.

La coyuntura colombiana no solo exige cuidarse de un creciente endeudamiento con el mundo sino que el sistema financiero colombiano se enfrente al reto de poder atraer más ahorro, que sus depósitos sean estables para financiar proyectos de largo plazo como vivienda y las mega obras de 4G. Si así es, resulta delicado que el país navegue con tasas reales negativas, lo que es lo mismo con tasas de interés por debajo de la inflación, justo cuando las tasas de interés del dólar empiezan a subir.

Fuente DANE. Construcción Dinero.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: